2023年11月9日に更新しました。

- 人気ETF【VTI,VT,VOO(データ少のためSPYで代用),VYM,QQQ,AGGでシミュレーション

- 過去データから5000万円達成のための具体的な金額を計算

- VTIでは過去データ(2001年6月~)のどの期間を区切っても

15年間、月々500ドル(75,000円)を投資すれば90%の確率で達成した - VTでは過去データ(2008年6月~)のどの期間を区切っても

15年間、月々700ドル(105,000円)を投資すれば90%の確率で達成した

こんにちは、hokkyokunです。

超具体的な事例を紹介し、再現性の高い方法、目安を提示します。

現実性がないんだよね

年利〇〇%で10年運用とかww

毎年決まってるわけないじゃん

Pythonというプログラミング言語を用いて、

過去の株価データから積立投資をシミュレーションしました。

過去データからリアルシミュレーションをやってみました。

未来が過去と同じとは限りませんが、

どのくらいの投資金額をどのくらいの期間投資すればいくらになるか

一つの参考にしていただければ幸いです。

投資は自己責任です。

金融商品購入前に情報を確認し、よく考えてから購入の是非を検討してください。

2024年より移行する新NISAでは

従来の投資信託に加えて、ETFや個別株も非課税対象となる予定です。

積立投資をするならクレカ積立を活用することをおすすめします。

月5万円積立投資すると考えると、30年で18万円分損します(1%ポイント還元として)

全くのノーリスクなので

もらえるものはしっかりもらっておきましょう!

クレカ積立で重要なのは還元ポイントの質と種類です。

どれがお得かはその人のライフスタイルで微妙に異なりますが、

詳しくはこちら↓で

多くの人にとっての最適解はSBI証券×【三井住友カードゴールド+Oliveフレキシブルペイ】の組み合わせです。

①三井住友カードゴールドを保有する理由

→積立投資の1%分ポイント還元

普段使いのポイント還元(100万円使用で実質1.5%)

1回でも年100万円達成すると永年無料

②Oliveフレキシブルペイを保有する理由

→Vポイントアッププログラムに参加するため

コンビニ・ファミレスでの普段使いで最大20%還元も狙える

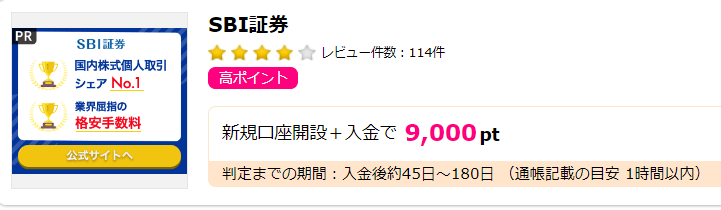

また、証券口座を開設する際、

ポイントサイトを経由することで通常よりもお得にポイントを付与させることができます。

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由で口座開設すると

50000円の入金条件だけで9000ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

詳しくはこちらで解説しています。

※シミュレーション結果は入念に計算を行っておりますが

投資は自己責任でお願いいたします。

※本ページでは1ドル150円で計算しています。

5000万円達成のための具体的なステップ

結論:VTIでの投資目安

特に個人投資家は積立投資で長期投資が最も現実的です。

積立投資の始め方をここで述べると長くなるので、下記の記事に説明を預けるとして

本ページでは人気ETFで長期積立投資をすると、過去、どれくらいの金額になったのかをシミュレーションして、今後の投資金額、投資期間の目安にしていただければと思います。

結論になってしまいますが、

私がおススメしていて、実際に自分でもメインの投資先となっているVTIでの過去の5000万円達成の毎月の積立額です。

VTIは2001年6月から設立されていますが、設立後どの期間を切り取って投資しても下記の投資期間、金額であれば90%の確率で目的達成できました。

ルール

積立投資のルールを説明します。

先ずはざっくりと下記のことをご理解いただければ大丈夫です。

- 投資期間を10,15,20年間とし、

日付をずらしながら積立投資をシミュレーション - 開始時期により成績の良しあしがでる。

データ全体の90%が5000万円以上になる投資金額をシミュレーションする。

具体的に説明します。

例えば、VTIで検証したとします。

2013年1月4日~2023年1月4日までの10年間の投資期間で

- 毎月月初に100ドル+前回の残高で買えるだけ買います。

- 配当金は再投資します。

その結果、

つみたて投資した場合、資産は22,434ドルとなります。

これを1単位とします。

一方、1ドル130円として

5000万円=384,615ドルです。

384,615 ÷ 22,434 = 17.14

ざっくり、17.5単位あれば5000万円に到達します。

100ドル × 17.5単位=1,750ドル(22万7500円)

22万7500円毎月投資すれば10年間で5000万円到達できます

その次は日付をずらし、

2013年1月3日~2023年1月3日までの投資期間で

同様に計算します。

結果は毎月22万4835円積み立てすれば

10年後に5000万円到達します。

これをETFのデータがある分だけ繰り返します。

これらのデータを蓄積し、

データの9割が5000万円到達できる積立金額を割り出します。

各ETFの5000万円達成に向けた積立シミュレーション

本ページでは人気ランキングでよく出てくるETFを取り上げて、シミュレーションしてみました。

取り上げる銘柄は以下のETFです。

- VTI(全米をカバーするインデックス)

- VT(全世界株)

- VOO(S&P500連動ETF)※データが少ないので同様の動きをするSPYを使用

- QQQ(NASDAQ連動インデックス)

- VYM(米国高配当ETF)

- AGG(米国債券ETF)

まとめ

いきなりですが、各ETFの結果まとめです。

ETF設立以来どの10,15,20年積立しても90%の確率で5000万円達成する目安の毎月の投資金額です。

単位は円です。

1ドル150円で計算しています。

| 投資期間 | VTI | VT | SPY | QQQ | VYM | AGG |

|---|---|---|---|---|---|---|

| 10年 | 172,500 | 195,000 | 180,000 | 135,000 | 165,000 | 255,000 |

| 15年 | 75,000 | 105,000 | 82,500 | 52,500 | 75,000 | 150,000 |

| 20年 | 45,000 | データ期間不足 | 45,000 | 30,000 | データ期間不足 | 120,000 |

VTI

VTIは全米に投資する代表的なインデックスETFです。

下記表は目標金額と投資期間に対して、月々の投資金額を表しています。

過去のデータ上は表の金額を毎月投資すれば、90%の確率で達成できたことを表します。

| 目標額 | 10年 | 15年 | 20年 |

|---|---|---|---|

| 1億円 | 337,500 | 150,000 | 82,500 |

| 5,000万円 | 172,500 | 75,000 | 45,000 |

| 2,000万円 | 67,500 | 30,000 | 22,500 |

| 1,000万円 | 37,500 | 15,000 | 15,000 |

20年積立投資の途中経過をグラフにしました。各年の下位10%の値を繋げたものです。

ETF設立後~現在までの間においてどの期間を切っても90%の確立でこの値以上の成果になっています。

つまり、今後も過去と同じようなデータが続くのであれば、だいたいこの値を超える可能性が大きいよという目安になります。

VOO

VOOはS&P500連動ETFです。

しかし、VOOは設立からまだあまり時間がたっていないため充分なデータがそろっていません。

そこで、同じS&P500に連動するSPYを用いました。

ただ、SPYは経費率がVOOよりも高いため、投資するならVOOをお勧めします。

脱線しますが、S&P500を直接利用しないのは、配当金の計算ができないため、実際の投資を行ったシミュレーションを十分できないと判断しているためです。

下記表は目標金額と投資期間に対して、月々の投資金額を表しています。

過去のデータ上は表の金額を毎月投資すれば、90%の確率で達成できたことを表します。

| 目標額 | 10年 | 15年 | 20年 |

|---|---|---|---|

| 1億円 | 352,500 | 165,000 | 90,000 |

| 5,000万円 | 180,000 | 82,500 | 45,000 |

| 2,000万円 | 75,000 | 37,500 | 22,500 |

| 1,000万円 | 37,500 | 22,500 | 15,000 |

20年積立投資の途中経過をグラフにしました。各年の下位10%の値を繋げたものです。

ETF設立後~現在までの間においてどの期間を切っても90%の確立でこの値以上の成果になっています。

つまり、今後も過去と同じようなデータが続くのであれば、だいたいこの値を超える可能性が大きいよという目安になります。

VT

VTは全世界連動ETFです。

下記表は目標金額と投資期間に対して、月々の投資金額を表しています。

過去のデータ上は表の金額を毎月投資すれば、90%の確率で達成できたことを表します。

| 目標額 | 10年 | 15年 | 20年 |

|---|---|---|---|

| 1億円 | 382,500 | 210,000 | データ期間不足 |

| 5,000万円 | 195,000 | 105,000 | データ期間不足 |

| 2,000万円 | 82,500 | 45,000 | データ期間不足 |

| 1,000万円 | 45,000 | 22,500 | データ期間不足 |

20年積立投資の途中経過をグラフにしました。各年の下位10%の値を繋げたものです。

ETF設立後~現在までの間においてどの期間を切っても90%の確立でこの値以上の成果になっています。

つまり、今後も過去と同じようなデータが続くのであれば、だいたいこの値を超える可能性が大きいよという目安になります。

QQQ

QQQはナスダック100指数に連動する代表的なインデックスETFです。

米国のハイテク企業にまるっと投資できます。

下記表は目標金額と投資期間に対して、月々の投資金額を表しています。

過去のデータ上は表の金額を毎月投資すれば、90%の確率で達成できたことを表します。

| 目標額 | 10年 | 15年 | 20年 |

|---|---|---|---|

| 1億円 | 262,500 | 105,000 | 52,500 |

| 5,000万円 | 135,000 | 52,500 | 30,000 |

| 2,000万円 | 52,500 | 22,500 | 15,000 |

| 1,000万円 | 30,000 | 15,000 | 7,500 |

20年積立投資の途中経過をグラフにしました。各年の下位10%の値を繋げたものです。

ETF設立後~現在までの間においてどの期間を切っても90%の確立でこの値以上の成果になっています。

つまり、今後も過去と同じようなデータが続くのであれば、だいたいこの値を超える可能性が大きいよという目安になります。

AGG

AGGは米国の債券市場にまるっと投資できる債券版インデックスETFです。

下記表は目標金額と投資期間に対して、月々の投資金額を表しています。

過去のデータ上は表の金額を毎月投資すれば、90%の確率で達成できたことを表します。

| 目標額 | 10年 | 15年 | 20年 |

|---|---|---|---|

| 1億円 | 502,500 | 292,500 | 232,500 |

| 5,000万円 | 255,000 | 150,000 | 120,000 |

| 2,000万円 | 105,000 | 60,000 | 52,500 |

| 1,000万円 | 52,500 | 30,000 | 30,000 |

20年積立投資の途中経過をグラフにしました。各年の下位10%の値を繋げたものです。

ETF設立後~現在までの間においてどの期間を切っても90%の確立でこの値以上の成果になっています。

つまり、今後も過去と同じようなデータが続くのであれば、だいたいこの値を超える可能性が大きいよという目安になります。

現実的な運用方法

VTI、VOOを15年以上投資が現実的

すべての銘柄を検証したわけではないですが、

有名なETFを検証してみると

長期投資で最適なのはやはりVTIやVOOということになります。

理由は以下の通りです。

長期投資ですが、期間で言うと15年以上は投資をし続ける覚悟が必要だと思われます。

VTIの場合、

10年積み立てだと毎月1,150ドル必要ですが、

15年だと500ドルに低下し、20年だとさらに少なくなります。

これよりもパフォーマンスの良い銘柄はありますが、

その分、下落したとき値動きがより大きくなり、

ストレスを抱えながらの投資はやはりきついです。

VTIやVOOは研究している方も多く、信用のできる知識人が勧めている銘柄でもあります。

逆にもっと安定した銘柄で投資すると(例えばAGG)

月々の投資がかなり高額になり、これまたきついですよね。

米国株は今後終わった投資になるのか?

一方、注意しなければいけないのが

未来はわからないということです。

米国株はもうオワコンで、新興国や日本への投資を呼びかける声も増えています。

私の反論は二つ

- ここ2~30年、米国株がずっと好調だったわけではない。

- 米国株が低調といわれた時代は10年前後である場合が多い

一つ目は

ここ2~30年の好調な時代だけで米国株を持ち上げるな

という趣旨のことを言う人がいますが、

2000年代は米国株低調の時代です。

また、これまでにも○○ショックを何度も乗り越えてきました。

最近のデータだけ見ても色々な荒波を乗り越えて今の成長率を誇っています。

二つ目は

日本のような失われた20年30年のような長い低成長時代はなかった点です。

15年以上、できれば20年以上の投資であれば、

今後数年~10年の足踏みはむしろ大きな利益の助走でしかなく、歓迎すべきことかもしれません。

全世界に投資すべきか?

米国一辺倒ではなく、全世界に投資すべきという意見も根強いです。

全世界株といっても中身は6割が米国株なので、大きなパフォーマンスの差はないと考えています。

目標達成までせいぜい数年の差じゃないかな、とうのが私の見積もりです。

この辺りの話は下記の記事でまとめました。

私が実際にやってきて1200万円まで達成してきた方法です。

むろん、これは途中経過で目標は5000万円達成ですが、かなり現実的に達成できると自信を持っています。

投資はつみたてNISAがおすすめ

このあたりの話も「積立投資の始め方」の記事で述べてきました。

かなり具体的にNISA枠の使い方や銘柄の選び方を書いています。

よければ参考にしてみてください。

- 投資でかかる売却益を非課税で運用可能になる。

- つみたて投資枠(年120万円)と成長投資枠(年240万円)がある

- 投資信託はどちらの枠も使えるが、ETFは成長投資枠のみ

- ETFは配当金をもらうことが可能、投資信託は(特にインデックス銘柄は)基本もらえない

- 投資信託の方が最低金額が安い(100円~)

個人的には投資信託で充分かと思いますが、配当金をもらって、日々の生活に充てるのであれば、ある程度ETFに振り分けてもいいかもしれません。

おすすめの投資信託先です。

主要ネット証券で取り扱いがあるかどうかも載せておきます。

| インデックス 種類 |

名称 | 信託報酬(運用手数料) | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|---|---|

| 全世界 | 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) |

0.05775% | 〇 | 〇 | 〇 |

| 全世界 | 楽天・全世界株式 インデックス・ファンド |

0.192% | 〇 | 〇 | 〇 |

| S&P500 | SBI-SBI・V・ S&P500インデックス・ファンド |

0.0938% | 〇 | ✖ | 〇 |

| S&P500 | eMAXIS Slim 米国株式(S&P500) |

0.09372% | 〇 | 〇 | 〇 |

| 全米 | SBI-SBI・V・ 全米株式インデックス・ファンド |

0.0938% | 〇 | ✖ | ✖ |

| 全米 | 楽天・全米株式 インデックス・ファンド |

0.162% | 〇 | 〇 | 〇 |

ちなみに手数料には買い付け時、運用時(信託報酬)、売却時(信託財産留保額)の3つがありますが、ここに挙げているファンドは買い付け時と売却時の手数料は無料です。

こうやって挙げると手数料最安値を狙いたくなりますが、0.05%くらいしか変わらないので、そんなに気にしなくていいです。

それよりも証券口座によってポイントサービスなどの付加特典が変わりますので

そちらを重視しましょう。

どこの証券会社からETFを買っても差はほとんどありません。

最も差があるのはクレジットカードで積立したときに付与されるポイントです。

どうせやるならポイントが付きかつ使いやすいクレジットカードの組み合わせで投資することをお勧めします。

こちらに証券口座とクレジットカードの最適解をまとめています。

ライフスタイルによって何が合うかは少し異なりますので、良かった見てください。

東急カードって知っています?

東急系のサービスやPASMOを日常使いするなら選択肢としてありですよ。それも解説しています。

もし特にこだわりがなく、でも損はしたくないという方はSBI証券×三井住友カードゴールドをおすすめします。

下記ボタンから申し込みで2000p プラス 最大11000p付与

最初の一年は年会費無料

まとめ

- 投資の銘柄はVTIやVOOがおすすめ

- 期間は15年以上。できれば20年以上だと負担が軽い

- VTIのシミュレーション結果

【10年積立】月々1,150ドル(172,500円)

【15年積立】月々500ドル(75,000円)

【20年積立】月々300ドル(45,000円) - つみたてNISAを活用し

VTIやVOOと同じ動きをするファンドを購入 - その際、信託報酬は安い方がいいが、

0.0何パーセントは誤差。気にしない。

気にするのはクレカ投資のポイント付与 - ポイント還元率と普段の使いやすさを考慮すればSBI証券×三井住友カードゴールドがおすすめ

5000万円は現実的な数値です。

私も道半ばですが、一緒に頑張りましょう!!

ではでは