こんにちはhokkyokunです。

三井住友経済圏として強力なサービスである

oliveですが、多くの人にとってOliveフレキシブルペイは最適の支払いカードとならないかもしれません。

Oliveフレキシブルをうまく活用する方法を考えたので

最後まで見ていただければ幸いです。

結論

先ず結論です。

以下の二つの理由からOliveフレキシブルペイは最適解とならないと考えます。

- 紐づけ銀行口座が三井住友銀行のみ

- そもそもOliveアカウントで

有益なのはVポイントアッププログラムのみ

Oliveフレキシブルペイを作成して意味があるのは以下の3つです

- Vポイントアッププログラム

- Oliveアカウント作成特典

- Oliveアカウント紹介特典

中でも重要なのがVポイントアッププログラムへの参加です。

こちらは後述しますが(該当箇所にスクロール)

ざっくり言うと

三井住友系のクレジットカードは様々な条件をクリアすることで

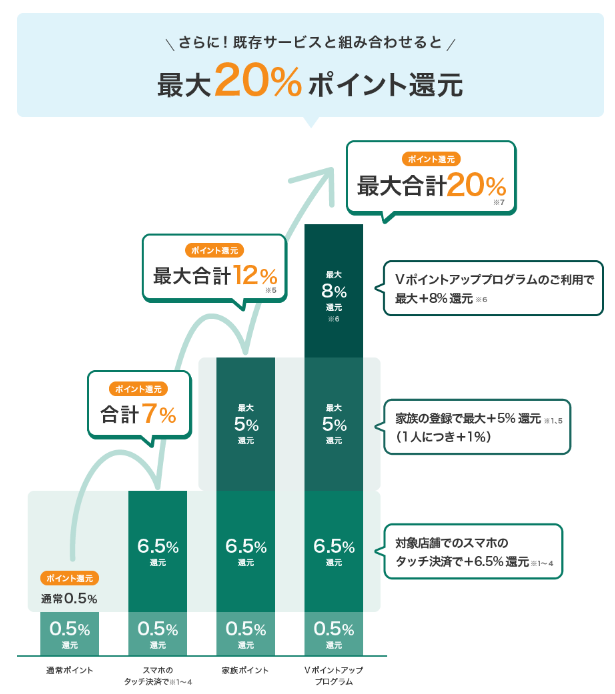

コンビニ・ファミレス等で最大20%ポイント還元を受けることができます。

この20%のうち、8%分がVポイントアッププログラムです。

ポイント還元をアップさせるためのみに

OliveアカウントおよびOliveフレキシブルペイの作成を検討すべきと思われます。

一方でOliveフレキシブルペイは紐づけ銀行口座が三井住友銀行しか選ぶことができません。

Oliveフレキシブルペイの最適な運用方法は

Vポイントアッププログラムに参加することを目的に作成し、

メインカードは三井住友カードゴールドを使用することであると考えます。

こちらで解説しています。

以下は紹介コードになるので

通常よりお得にカードを発行できます。

①三井住友カードゴールドを保有する理由

→積立投資の1%分ポイント還元

普段使いのポイント還元(100万円使用で実質1.5%)

1回でも年100万円達成すると永年無料

②Oliveフレキシブルペイを保有する理由

→Vポイントアッププログラムに参加するため

コンビニ・ファミレスでの普段使いで最大20%還元も狙える

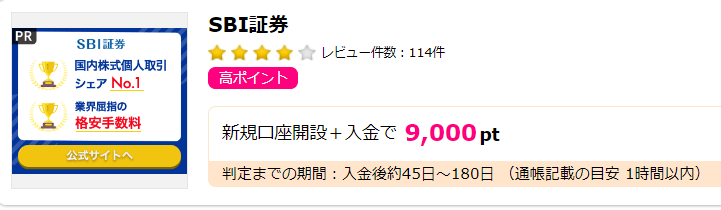

また、証券口座を開設する際、

ポイントサイトを経由することで通常よりもお得にポイントを付与させることができます。

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由で口座開設すると

50000円の入金条件だけで9000ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

三井住友カードゴールドはクレカ積立の最適解です。

SBI証券と連携させることで高還元率を確保しつつ、普段使いも最強クラスにお得に生活できます。

そもそもOliveフレキシブルペイとは

OliveアカウントとOliveフレキシブルペイ

三井住友銀行が新たなサービスを開始しました。

Oliveアカウントといいます。

通帳口座機能とカード決済情報をまとめて一つで管理できるサービスをいいます。

このOliveアカウントを開設することで発行されるカードのことを

Oliveフレキシブルペイといいます。

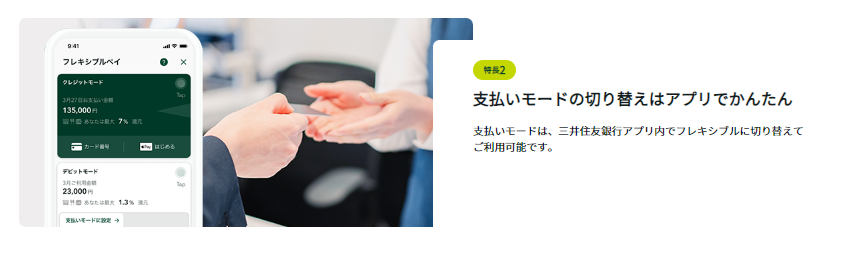

Oliveフレキシブルペイの機能

Oliveフレキシブルペイの特徴はキャッシュカード機能と支払いを三つのモードに切り替えることができる以下の4種の機能を一つのカードで賄えることです。

- キャッシュカード機能(口座入金・引き落とし等)

- 三つの支払い機能

デビットモード(口座即時引き落とし)

クレジットモード(後払い)

ポイント払いモード(Vポイントでの支払い)

結局支払いはクレジット一択

支払いモードは選べますが、

クレジットカード以外の使用機会はあまりないと思われます。

私は実際にOliveフレキシブルペイも使用することがありますが、

クレジットカードモード以外にしたことは一度もありません。

すでにどうやって変更するのか忘れてしまいました。

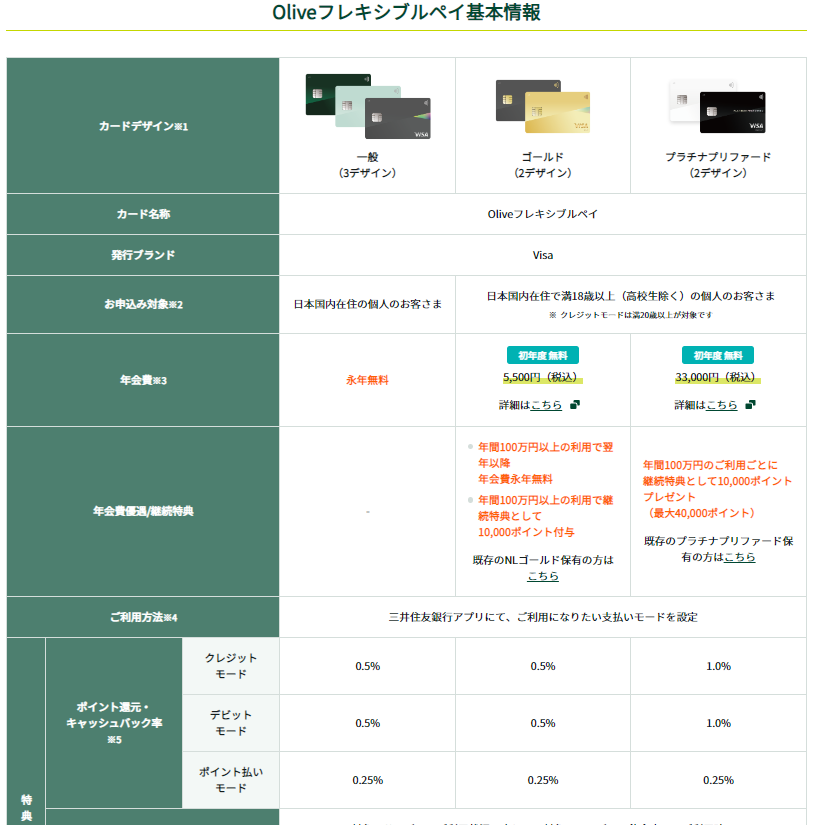

カードが一般、またはゴールドの場合、

デビットモードとクレジットモードはポイント付与率が0.5%ですが、

ポイント支払いモードにすると付与率が0.25%と半減します。

デビットモードは口座から直接引き落とされるために現金と近いお金の流れになりますが、

クレジットとデビットであれば

お金のコントロールができるなら支払いができるだけ遅いクレジットが良いでしょう。

キャッシュフローの鉄則は

入る金はできるだけ早く、出る金はできるだけ遅くです。

ただし、金利がかかる場合はその限りではありません。

また、支払い機能の切り替えはアプリで行うようです。

それぞれにメリットがあるなら切り替える手間も許せますが、

結局めんどくさくなって一つの支払いばかりを使うように思います。

よって支払いはクレジットカード一択です。

紐づけが三井住友銀行のみ

結論でも述べましたが、

Oliveフレキシブルペイの最大の弱点は

銀行口座を三井住友銀行に紐づける必要があるということです。

おそらく普段使いで最も影響があるのはATM手数料ですが、

三井住友銀行の場合、条件を達成したとしても

コンビニ手数料は月三回無料が上限です。

しかも条件は結構厳しめです

例えば月3回無料になるための条件は以下の通りです。

- 預かり資産残高500万円以上

- 投資信託と外貨預金の合計100万円以上

- NISA残高あり

- 投資信託自動積立の利用

- 外貨自動積立の利用

資産運用だけを考えるなら②~④はネット証券を使うべきですし、

⑤はやるならFX口座で低レバリッジで運用の方が手数料も安く、利率も高められます。

実質①一択となります。

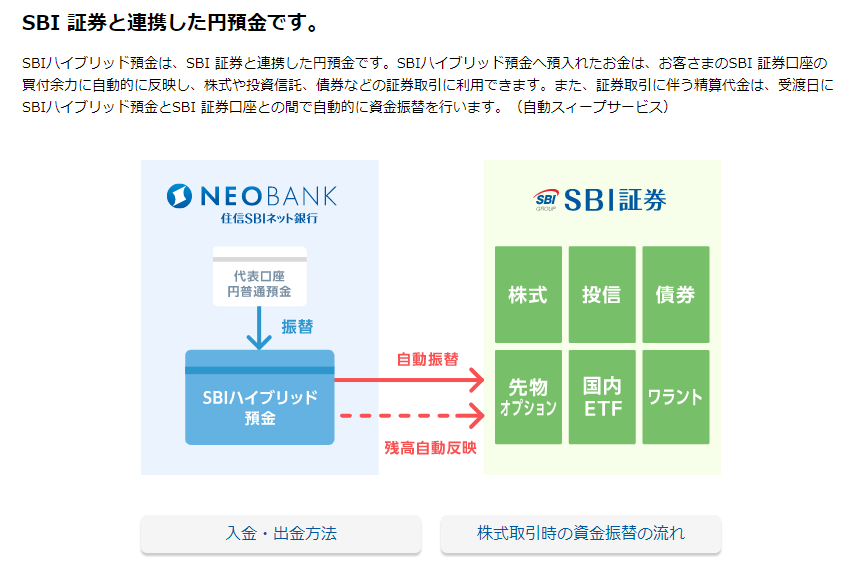

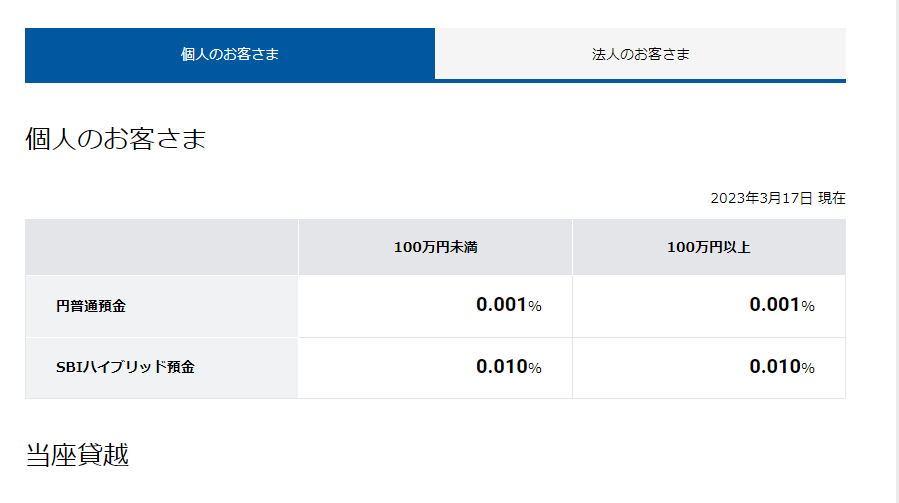

一方、ネット銀行、特にSBI証券との連携が良い住信SBIネット銀行は

ATM手数料が最大で月20回無料です。

そこまで必要ないとしても、スマート認証NEOを登録するだけで

月5回ATM手数料が無料となります。

「スマート認証NEO」は、アプリ「住信SBIネット銀行」/アプリ「法人口座 住信SBIネット銀行」とスマートフォンに登録された本人確認情報を紐づける認証機能です。パスワード等による認証に比べ、より安全かつスムーズにお取引いただけます。生体認証の代替としてPINコードもご利用可能です

住信SBIネット銀行

また、住信SBIネット銀行はSBI証券と連携を組むと

SBIハイブリット預金を作ることができます。

これにより金利が0.001%→0.01%と10倍になります。

銀行口座に特にこだわりがなければ

ネット銀行を活用する方が賢明ではあります。

そもそも有益なのはVポイントアッププログラムのみ

Oliveアカウントで得られる特典

Oliveアカウントを作成することによって得られる主な特典は以下の通りです。

- 基本特典

①定額自動送金無料

②他行あて振込手数料が月3回まで無料

③三井住友銀行本支店ATM無料 - 選べる特典(以下の特典から一つ選べる)

①給与・年金受取特典で毎月200ポイント

②コンビニATM手数料が毎月1回無料

③Vポイントアッププログラム還元率プラス1%

④月末残高が10,000円以上で翌月中旬までに100ポイント

選べる特典は

一般・ゴールドは一つ、

プラチナリファードの場合は2つ選べます。

正直手数料無料系、給与受け取りは

ATM手数料や手間を考えるとネットバンクの方がサービスが高いと言わざるを得ないでしょう。

よって、優良なのは

月末残高の100ポイントか

Vポイントアッププログラムの還元率アップのどちらかということになります。

コンビニ、ファミレス、マクドナルドなどを

月1万円以上使うならVポイントアッププログラムの還元率を上げた方がお得です。

Vポイントアッププログラムとは?

月末残高100ポイントかVポイントアップかの二択ですが

そもそもVポイントアッププログラムはなんでしょうか?

三井住友系のクレジットカードは様々な条件をクリアすることで

コンビニ・ファミレス等で最大20%ポイント還元を受けることができます。

この20%のうち、8%分がVポイントアッププログラムです。

対象加盟店は以下の通りです。

- セイコーマート

- セブン-イレブン

- ポプラ

- ミニストップ

- ローソン

- マクドナルド

- モスバーガー

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店

- すき家

- はま寿司

- ココス

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

Vポイントアップは2%まではノーリスク

Vポイントアッププログラムは最大+8%とのことでしたが

以下のような条件でポイントアップできます。

| 対象サービス | 還元率 | 達成条件 | お勧め度 |

|---|---|---|---|

| アプリログイン | +1% | 三井住友銀行アプリもしくは Vpassアプリへ月に1回以上ログイン | |

| 選べる特典 | +1% | Oliveアカウントの選べる特典で 「Vポイントアッププログラム+1%」をご選択 | |

| 住宅ローン | +1% | 三井住友銀行で住宅ローンの契約 | |

| SBI証券 | +0.5% | 当月の投資信託の買付が1回以上 | |

| SBI証券 | +0.5% | 当月の国内株式または米国株式の 取引が1回以上 | |

| SBI証券 | +1% | 当月末のNISA/つみたてNISA口座 の保有資産評価額が30万円以上 | |

| SMBCモビット | 最大+1% | SMBCモビットの返済口座に Oliveアカウントご契約口座を 登録のうえ、ご利用 | |

| 住友生命 | 最大+2% | 「Vitalityスマート for Vポイント」 に加入のうえ、Vitality健康プログラムを実施。 Vitalityステータスに応じてポイントアップ |

これらのうち2%はノーリスクで

ポイントアップ可能です。

詳細はこちらでも解説していますので

よかったら見てください。

Oliveの活用方法

Oliveを

メインカードとして利用する場合と

サブカードとして利用する場合とで戦略が異なってきます。

それぞれ見ていきましょう。

Oliveフレキシブルペイをメインカードとして使用する

Oliveフレキシブルペイをメインカードとして使用するためには

三井住友銀行をうまく活用する必要があります。

考え方としては以下の二パターンです

- メインバンクをネットバンクにして、

毎月定額を送金し続ける - 三井住友銀行のATM手数料無料達成をし、

極力口座からの現金引き出しは避ける

1 毎月送金プラン

ネットバンクであれば数回の送金無料は簡単に達成できるはずですので

使用すると思われる金額を毎月定額送金しておけばうっかり残高不足も防げます。

が、正直あまりおすすめはしません。

これは実体験ですが、

私はかつて楽天経済圏で生きていたので

楽天カードを楽天銀行に紐づけて決済していました。

給与は別口座だったので、毎月定額送金していたのですが、

ある月高額の決済を楽天カードで切り、毎月の送金額をはるかに上回る請求額で

督促状が来たことがあります。それも何度も(笑)

クレジットカードヒストリーも傷つくし、

そもそも手数料で付与されるポイントよりも大きな金額を支払ったこともあります。

かといって給与ほぼ全額送金にしておくと

今度は現金引き出しで余計な手数料を払う可能性もあるので

さじ加減が難しくなります。

個人的にはこの方法は管理が難しいと思います。

2 手数料無料達成 + 引き出し抑えるプラン

こちらの方が人によっては現実的となるかもしれません。

コンビニATM無料を達成し、極力引き出しを抑えるプランです。

この中で個人的におすすめなのは

給与・年金口座の指定です。

そもそもOliveフレキシブルペイをメインカードに据えるということは

収入経路も三井住友銀行にするのが自然です。

よって給与・年金口座指定により

ノーリスクでATM手数料を月2回まで無料にします。

ただ、無策で引き出せば月2回はすぐ行ってしまいますので

以下の心構えでお金の管理をするべきです。

- 現金決済は極力避ける

Oliveフレキシブルペイで決済

もしくはQRコードやSuica等交通系決済の活用 - 現金は常に財布に数万円程度をもって置き、

月に1回補充する

もう一回は予備でおいておき、極力使わない

自分で言っておきながらなんですが

めんどくさいですね。

Oliveフレキシブルペイをサブカードとして使用する

個人的にはこのプランを推します。

これまで見てきた通り、

Oliveアカウントで優秀なのは

Vポイントアッププログラムです。

これを活用するためには

ただ、Oliveアカウントを作るだけで良いです。

メインカードは三井住友カードゴールドを推します。

- クレカ積立で1%ポイント還元

- コンビニ・ファミレスで最大20%ポイント還元

- 100万円/年を一回でも達成すると永年・年会費無料

- 100万円達成すると10,000ポイント付与

- 空港ラウンジ利用可能

- 好きな銀行口座と紐づけ可能

クレカ積立計カードとしては最適解ですし、

全カードを見てもこれほどコスパのいいカードはそうそうないです。

三井住友カードゴールドの優良ポイントについてはこちらにまとめています。

クレカ積立で推してはいますが、普段使いでもかなり使いやすく、

実はポイント付与も年100万使うのであれば並みのカード以上の付与率です。

まとめ

いかがでしょうか

まとめます。

- Oliveフレキシブルペイは銀行の紐づけが三井住友銀行のみ

- Oliveアカウントで優良なのは実質Vポイントアッププログラムのみ

- Oliveアカウントを発行しておき

三井住友カードゴールドをメインカードとするのが最強の運用