こんにちは、hokkyokunです。

本ページでは積立投資のメリット・デメリットを整理して、実際のデータを用いながら、積立投資をするとどのような未来が予想できるのかを示したいと思います。

積立投資とは、特定の金融商品に対して、定期的に一定の金額を投資する方法です。例えば、毎月1万円を投資信託に投入するような形です。

- 積立投資は、大きな資金を一度に投じることなく、少額から始められます。

- 一度設定してしまうと、ほとんどやることがなくなります。

- むしろ、自分であれこれイレギュラーな操作をする方が悪い結果になることも多いくらいです。

- 目先の利益にとらわれずに長期投資を前提としているので、

投資初心者に最適な投資方法です。

実際に積立投資を始めるための具体的な行動を5ステップにまとめたので、

このページで積立投資の魅力に納得できましたら是非始めてみてください!!

それでは行きましょう!

【初心者にお勧め】積立投資のメリット6選

積立投資は特に投資初心者におすすめの投資方法です。

理由を6選挙げていきたいと思います。

- 心理的に安定する

- 目先の利益を気にしなくてよい

- 今すぐ始められる

- 投資のタイミングを考えなくてよい

- 手間が少ない

- まとまった資金がいらない

ひとつひとつ見ていきましょう。

心理的に安定する

投資はなんだか不安だな

株価が下落したらどうしよう

投資に不安はつきものですね

ただ、積立投資は最もメンタルが安定する投資方法の一つです。

投資歴約20年の、わたくしhokkyokunが悟った境地は以下の通りです。

デイトレ、個別株予想、高配当投資、優待投資、そしてインデックス積立のすべてを通ってきた結論です。

いくら勉強し、未来の予想を自信をもって立てたとしても最初のプランを貫くのは想像以上に苦しいことであると実感しました。

多くの投資家が続かない理由なのですが、

↑の感覚ってわかっていても実際に経験しないと真の意味で理解できないんです。

私がそうでした。

○○ショックでは毎日数十万、数百万単位で資産が解けていきます。

この時「今売れば傷が浅いかも」という甘いささやきを無視できるでしょうか。

断言しますが、多くの人は無視できず、行動(=売却)をするでしょう。

大きな利益はそういった罠を乗り越えた先にしか訪れません。

積立投資はメンタルが最も安定する投資方法です。

理由は決断する余地がほとんどないからです。

ここを深堀してみます。

投資とはつまるところ決断の連続です。

銘柄の選定、タイミングの選定、売却時期の選定、売却額の選定…

順調な場合は問題ないですが、結果が不調な場合、この思考に行き着きます「自分の決断は正しいのか?」

この心理に陥ると早くゲームから降りたくなります。

なぜなら、この状態、すごく苦しいからです。

一方、積立投資、特にインデックスファンドの積立投資は

ほぼ自分で決断することがありません。

銘柄にしても全世界か、米国かくらいの選択はしますが、テスラをいくら買うとか、アップルはもう売り時とか一切決めません。

購入タイミングも決めません。

売却タイミングも決めません、目標達成まで基本的に売らないからです。

決める余地があるのとないのとでは心理的な負担は全く違います。

人は感情的な生き物であり、多くの場合、感情は投資にとって悪い結果を呼び込みます。

積立投資は感情を排除して定期的に自動購入される仕組みのため、心理的負担の少ない戦術です。

目先の利益を気にしなくてよい

積立投資は短期でガツンと利益を上げることを前提としていません。

積立投資は長期(短くとも10年、できれば15~20年以上)を前提とします。

長期投資は株式投資のインデックス指標が、(今のところ)数百年成り立っている大法則「株価は将来的に上昇する」という法則を前提としてデザインされています。

どういうことかというと

例えば短期投資の場合、株価が数年低迷が続くと判断するのであれば、資産を引き上げ、現金化し、別の有望な投資先を見つけなければいけません。

いくつも判断をする必要があり、そのどれか一つでも間違えてしまえば大損になる可能性があります。

一方で、長期を前提とする積立投資は

数年低迷しようが、その間安く購入できるだけなので、後半に上昇すれば何の問題もありません。

後半に下落した場合でも、成長率や期間にもよりますが、投資資金を下回るほど低迷することはまれです。

仮に下回った場合でも数年待てば株価が回復している場合がほとんどです。

株価(特にインデックス)が長期的には上昇するという法則が成り立っている以上、積立投資も報われる可能性がかなり高い。

今すぐ始められる

積立投資を始めたいけど

知識もお金も全然ないわ

積立投資はやりながら

知識や資金を増やしていっても十分なりたちます。

誤解をおそれずに言えば

積立投資(特にインデックス積立)は最初の知識や資金を最も必要としない投資方法です。

企業の財務情報が読めず、PER、ROEなどの株価指標が何かわからなくても大丈夫です。

資金も月100円からスタートさせることができます。

繰り返しになりますが、積立投資は一度決めるとやることってあんまりないんです。

なので、知識をつけて日々何かを判断することはほとんどありません。

少額でもいいので、積立投資を始めて

必要な知識を少しずつ身に着けていけば十分です。

「勉強してから始める」ではなく、「始めてから少しずつ勉強する」でハナマルです!

- 積立投資は必要とする知識や資金のハードルが低い

- 必要ないわけではないが、始めながら少しずつ備えていけば大丈夫!

投資のタイミングに迷わなくてよい

積立投資は投資のタイミングを気にする必要がありません。

多くの投資家は市場のタイミングを読み、最適なタイミングでの購入や売却を目指しますが、これは非常に困難です。

市場は予測が難しく、短期的な動きに振り回されることも少なくありません。

逆にタイミングを図ることでマイナスになることもあります。

積立投資は定期的に一定の金額を自動的に投資するので、市場の変動を気にせず、安心して投資を続けることができます。

手間が少ない

積立投資は設定を一度すると、その後は自動的に投資が行われます。

日々の投資活動で必要とする時間や手間はほとんどありません。

伝統的な投資方法では、市場の情報を追い、資産の配分やリバランスを定期的に行う必要があります。しかし、積立投資ならば、これらの手間を気にせず、自動的に継続的に投資を行うことができるのです。

積立投資と他の株式取引のやることリストです

実際に私が色々な投資をやった経験から費やしていた時間や労力を整理してみました。

| やることリスト | 積立投資 | 個別株投資 | デイトレ |

|---|---|---|---|

| 株価チェック | たまに | 毎日 | 数時間、画面を見続ける |

| 経済動向 | 新聞やニュースでチェック | 投資セクターの動向、同業他社、経済全体etcの勉強 | 為替、経済指標、公開情報をリアルタイムで把握 |

| 売買判断 | なし | 毎日検討 | 毎日数回以上決断 |

| 拘束時間(一日当たり) | ほぼゼロ(むしろ見すぎないように) | 1~2時間くらい | 4~5時間以上 |

積立投資は毎日何かをやらなくて大丈夫で、

一か月に一回見るだけでも全然成り立ちます。

私も最近あまり見なくなりました。

手間をかけず、心穏やかに投資を続けることができる!

まとまった資産がいらない

小額から始められることも大きなメリットです。

積立投資はほとんどの場合、投資信託かETFで投資することが多いのですが、

特に投資信託は毎月100円からスタートできます。

一方で、デイトレや高配当投資、株式優待投資などは個別株投資を対象とすることが多く、数万円以上のまとまった資金が必要です。

例えば任天堂の株価は2023年10月で約6000円です。

日本株は100株単位が基本のため、約60万円必要となります。

米国株は少しマシですが、例えばテスラは2023年10月で約200ドル、日本円で約3万円です。

購入最低資金の違い

| 投資信託 | 個別株(日本) | 個別株(米国) |

|---|---|---|

| 100円から | 数十万円から | 数万円から |

さすがに毎月100円でまとまったお金に成長させるには難しいので、後々は月々数万単位で投資は必要ですが、最初の投資ハードルはかなり低いと言えます。

これが、多くの人々が投資を始める第一歩として積立投資を選ぶ理由です。

積立投資のデメリット4選

やることがなさ過ぎて逆に何かやりたくなる

メリットで「手間がかからない」ことを挙げましたが、

それが逆にデメリットにもなります。

冗談のように聞こえますが、真剣に一番警戒しなければいけないデメリットだと個人的に思います。

積立投資って暇だし、伸び方も地味でじれったくなりやすいです。

個別投資だと一か月で20~30%の変動はざらにありますので、アドレナリンがドバドバ出ている感覚があります。

特にインデックス投資に言えることですが、積立投資は月の変動が数%以下の場合がほとんどなので、前月より上がってるのか下がってるのか油断してるとよくわからなくなります(笑)

積立投資の刺激のなさに打ち勝つのが最も大変なことかもしれません。

一括投資の方が増えやすい

誤解されている方がいるかもしれませんが、

積立投資と一括投資では積立投資の方が「圧倒的に」増えやすいです。

実際にデータで検証してみました。

ちなみに私は誤解している側でした(笑)

これってドルコスト平均法の誤解が大きいんだと思います。

ドルコスト平均法の方が買い付け価格が安くなると信じている人一定数いますが、

全然そんなことないです。

ただし、一括投資はおすすめしません。

理由は記事で詳しく書いているのでよければ読んでみてください

ヒントは「投資はメンタルゲーム」

です。

資産形成に時間がかかる

冒頭でも書きましたが、積立投資は短期投資を前提としてません。

1年2年で億万長者になることは実質不可能です。

最低限でも10年ですが、10年でも短い方です。

15年~20年はできれば持っておきたいです。

実際のデータで5000万円の資産形成をシミュレーションしてみました。

5000万円達成のために必要な時間をシミュレーションで体験してみてください。

下落に強いわけではない

これも誤解が多いです。

積立投資するから暴落は怖くないと思っているひとがいますが、

積立投資でもしっかり暴落します。

下落からの復活が特に早いわけでもありません。

しっかり落ちて、それ相応に回復まで時間がかかります。

積立投資の良い点は暴落時に決断する余地が少ないことです。

一括だろうが積立だろうが、暴落時に売却は悪手です。

その悪手をしづらい環境なのが積立投資です。

積立投資運用開始のロードマップ

積立投資のメリットデメリットを整理しました。

積立投資の魅力が少しでも伝わったらうれしいです。

もしこの方法で地道に資産を築いていきたいと思われた方は次で具体的な準備を進めていきましょう!

5ステップです。

- 目標金額の設定

「いつ」までに「いくら」必要か - 銘柄の選択

「全世界」か「米国」か - 毎月の投資額の決定

- 目標達成のために余裕を持たせる

金額がきつければ①、②、③を再考 - 証券口座の選択

基準はクレカ積立

目標金額の設定「いつ」までに「いくら」

投資の達成目標を設定しましょう。

投資は基本的に時間をかければかけるほど増えていくものです。

なので、達成時期を永遠に後連れさせればいくらでも簡単に資産形成できます。

ただ、お金は使ってなんぼなので、無限に遅らせては意味がありません。

「いつ」、「どれくらい」お金が必要かを言語化し、

積立投資中は意識しておきましょう。

私の場合は

2035年までに5000万円達成

期間がどれくらいあればいいか分からんな

目安があればいいんだが。

ちなみに、私は2024年3月時点で積立投資5年目です。

現在の資産額は1500万円です。

私の場合は、いろいろな投資をやっている関係で、積立投資開始時からある程度まとまった資金はあったので、0からスタートしたわけではないです。

0円からスタートする方は、後述する毎月の投資金額の決定時で目安を示します。

先ずはざっくり、金額と期間を設定し、そこから出される投資金額で調整を行ってください。

銘柄の選択

銘柄に関しては欲望渦巻くジャンルです(笑)

各メディア・証券会社のお抱えアナリスト・インフルエンサー、それぞれ利害があるので、みんな好き勝手言っています(笑)

どれを信じればいいかのか分からないですよね(笑)

ETFか投資信託か

具体的な銘柄を決める前に、先ず決めていただきたいことがあります。

どう違うんだ?

どちらを選べばいいかさっぱり分からん!

ざっくりとETFと投資信託の違いを表にまとめてみました。

| 項目 | ETF(上場投資信託) | 投資信託 |

|---|---|---|

| 取引方法 | 証券取引所で取引。取引時間中いつでも可能。市場価格での取引。 | 1日1回、取引終了後に純資産価値(NAV)で取引。 |

| 手数料 | 低い経費率。取引ごとに手数料が発生する場合あり。 | 経費率が高い場合も。ただし、インデックスファンドは一般的に安い |

| 最小投資額 | 1株からの購入可能。 数万円~ | 100円~(証券会社による) |

| 透明性 | 毎日の純資産価値と共に保有資産を公開。 | 通常、四半期ごとに保有資産を公開。 |

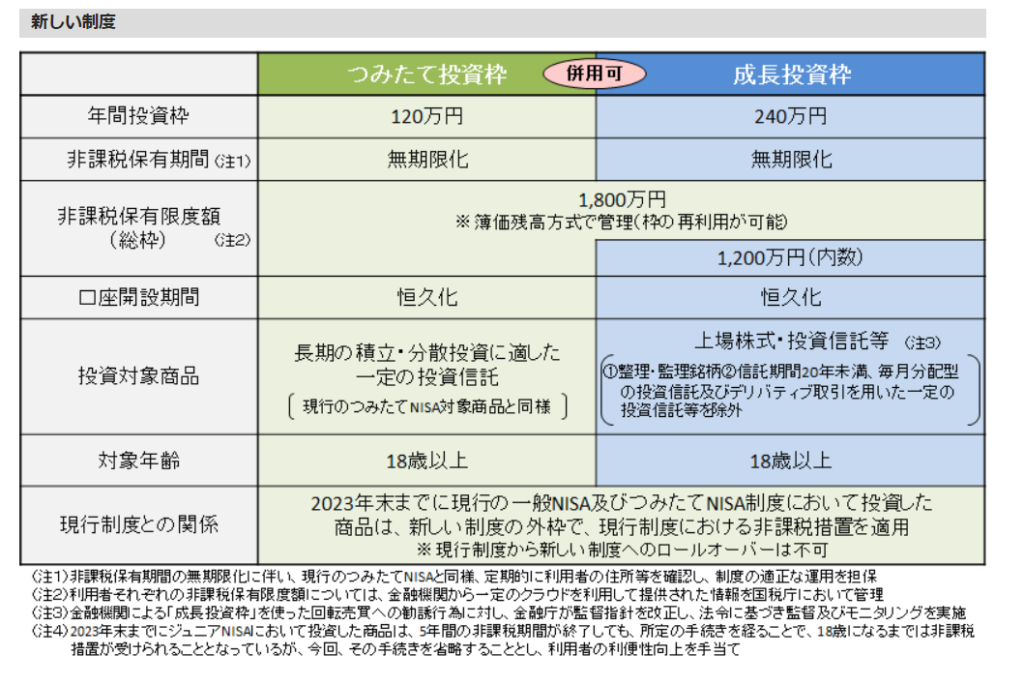

| NISA対応 | 成長投資枠のみ(240万円) | つみたて投資枠(120万円) 成長枠投資(240万円) |

| インデックス銘柄の配当金 | あり | ない場合が多い |

細かな違いはたくさんありますが、

押さえておくポイントは最小購入金額とNISA枠、そして配当金です。

取引回数の制約に違いはありますが、積立投資は毎月1回購入だけなので関係ありません。

NISA枠については金融庁のHPには以下のような説明があります。

ETFはつみたて投資枠では取引は不可能です。

一方、投資信託はつみたて投資枠、成長投資枠ともに取引可能です。

普通に考えれば投資信託でいいと思いますが、

多くのインデックス投資信託は配当金(正確には投資信託は分配金)を出していません。

一方、ETFは配当金を4半期ごとに出している銘柄が多いので、

お小遣い代わりに定期的に受け取る楽しみがあります。

特にこだわりがなければ投資信託に

定期的な配当金が欲しければETFに投資しましょう

- 少額投資なら投資信託

- ETFはNISAのつみたて投資枠(年120万円)は使えないので注意

- 定期的な配当金を受け取りたいならETFがおすすめ

全世界か米国か

次に銘柄を決めていきます。

ETFにしろ、投資信託にしろ、お勧めできる銘柄は大きく分けて2種類です。

インドとか、東南アジア系をお勧めする人もいますが、

私はおすすめしません。長期を見据えた選択とは考えずらいからです。

全世界か、米国かで選ぶのが無難です。

米国系はさらにS&P500連動系に投資するか、全米系インデックスに投資するか分かれますが、ほぼ成績は変わりません。

個人的には全米インデックスファンドを推しますが、絶対にそうしないといけないほど差はないので、どちらでもいいと思います。

全世界と米国どちらにすればいいんだ?

最近は米国はオワコンという話もよく聞くが…

個人的なお勧めは米国、それもVTIのような米国全体にかける投資信託やETFですし、全世界をメインにすることにどちらかというと疑問を持つタイプです。

しかし、本当の正解はだれにもわからないとも思います。

私自身も全世界系の投資信託(オルカン)に少し投資しています。

もし全世界の方が成績がよかったとき、機会損失でショックを受けるのが嫌なのでその保険です。

積立投資は20年以上先の長期投資を目指します。

そのような先の未来は米国がものすごい勢いで成長している可能性だって十分考えられますし、その逆もしかりです。

ただ、過去データを見る限り、どちらかを選んだから資産効率が半分になった

という未来は予想しづらいかなと個人的には思います。

せいぜい数年の誤差で目標到達できる可能性が高いので、思い切って好みで決めてしまうのもいいかなと思います。

おすすめの銘柄

特に投資信託で顕著なのですが、同じインデックスに連動している商品でも複数あって紛らわいいので注意してください。

また、証券会社によっては取り扱いがない場合もあります。

ただ、何らかの代わりの商品(受け皿)はあるのであまり心配はいりません。

おすすめ投資信託

| インデックス 種類 | 名称 | 信託報酬(運用手数料) | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|---|---|

| 全世界 | 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 〇 | 〇 | 〇 |

| 全世界 | 楽天・全世界株式 インデックス・ファンド | 0.192% | 〇 | 〇 | 〇 |

| S&P500 | SBI-SBI・V・ S&P500インデックス・ファンド | 0.0938% | 〇 | ✖ | 〇 |

| S&P500 | eMAXIS Slim 米国株式(S&P500) | 0.09372% | 〇 | 〇 | 〇 |

| 全米 | SBI-SBI・V・ 全米株式インデックス・ファンド | 0.0938% | 〇 | ✖ | ✖ |

| 全米 | 楽天・全米株式 インデックス・ファンド | 0.162% | 〇 | 〇 | 〇 |

ちなみに手数料には買い付け時、運用時(信託報酬)、売却時(信託財産留保額)の3つがありますが、ここに挙げているファンドは買い付け時と売却時の手数料は無料です。

ETFも投資会社によってほぼ同じ動き方をするETFが複数あります。

| インデックス 種類 | 名称(ティッカーシンボル) | 運用手数料 | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|---|---|

| 全世界 | VT | 0.07% | 〇 | 〇 | 〇 |

| 全世界 | ACWI | 0.32% | 〇 | 〇 | 〇 |

| S&P500 | VOO | 0.01% | 〇 | 〇 | 〇 |

| S&P500 | SPY | 0.09% | 〇 | 〇 | 〇 |

| 全米 | VTI | 0.04% | 〇 | 〇 | 〇 |

| 全米 | SPTM | 0.04% | 〇 | 〇 | 〇 |

どれでも大丈夫ですが、基本的には赤字のETFが規模も大きく、日本語でも情報量が多いのでお勧めです。

- 投資信託にするか、ETFにするかを決める

投資信託は100円から始められる

ETFは配当金を受け取ることができる - 投資対象は全世界か、米国(S&P500 or 米国全体)かを決める

- どの証券会社にも何らかの受け皿があるので心配不要

積立金額の決定

ようやく積立金額の決定です。

これも人によって決め方がいろいろ違ってくるところですが、

私は以下の決め方が良いと思います。

過去データの積立シミュレーションから投資金額を決定

例を挙げてみましょう

私の場合、5000万円を2035年までに達成するが目標です。

ただし、2023年10月時点で1200万円あるので、このままでは少々計算しずらいです。

そこで、大雑把ですが、20年で5000万円を達成する計画を考えてみます。

では、この5000万円を達成するために必要な積立額はいくらでしょうか。

参考資料として

簡単に目標金額別の月々の投資金額と期間をまとめてみました。

当ブログでお勧めしているVTIというETFで計算しています。

| 目標金額/期間 | 10年 (2013/10/27~ 2023/10/27) | 15年 (2008/10/27~ 2023/10/27) | 20年 (2003/10/27~ 2023/10/27) |

|---|---|---|---|

| 1億円 | 46万5千円 | 18万7500円 | 11万2500円 |

| 5000万円 | 25万5千円 | 9万7500円 | 6万円 |

| 2000万円 | 10万5千円 | 4万5000円 | 3万円 |

| 1000万円 | 6万円 | 3万円 | 2万2500円 |

VTIの実際の価格データをもとに計算しています。

10~20年積立して2023年10月27日時点の評価額から毎月の投資額を算出しました。

VTIとは

Vanguard Total Stock Market ETFのティッカーシンボルで、Vanguardによって提供される上場投資信託(ETF)の一つです。

このETFは、米国の全株式市場を代表するインデックス指数と連動し、大手株から中小企業までの幅広いセクターと企業サイズをカバーし、これ一つで米国株全体への投資が可能です。

過去データとしては

20年間VTIで積立すると月々6万円ほどで達成できるということになります。

ただし、これはあくまで過去のデータなので今後もこの通りに行く保証はありません

(もちろん、過去以上にうまくいく可能性だってあります)

よって、金額や期間に余裕を持たせます。

目標達成への余裕の持たせ方

以下のように余裕を持たせるとよいでしょう。

- 【延長期間】

4年を基準に待てる許容期間を探っていく - 【月々の投資金額】

先で計算した投資金額の最大1.5倍くらいを目途に、できる範囲で

おすすめはメインに選ばなかったインデックスファンドに振り分ける

延長期間

なぜ4年かというと、VTIに限ってですが、VTI設立以来、4年以上積立投資をして、原価割れしたことは一切ないからです。

今後も4年あれば大丈夫という保証はありませんが、もし目標到達直前に暴落した場合でも対応できるよう、4年延長できる余裕を持っておきましょう。

これくらいの期間を耐えれば、たとえ暴落があっても資産が戻る公算は少なくないと考えられます。

投資金額

金額は個人によって許容できる範囲が異なりますが、

私は計算上の資金の1.5倍くらい投資資金を確保しています。

ここは個人個人心地よい金額を考えていく必要があります。

また、心理的な負担を減らすために、メインで選ばなかったインデックスファンドにも少し投資しています。

例えばメイン投資でeMAXIS S&P500に投資した場合、

サブでオルカン(全世界系のインデックス投資信託)を選んでおくような感じです。

「どちらにしろ投資先はほぼ同じだからリスク回避できていない」と批判が飛びそうですが、何度も言いますが、投資のコツは「メンタルゲーム」であることを理解することです。

選ばなかった方の成績が良かった場合、あなたは耐えることができますか?

乗り換えたい気持ちを抑えることは可能ですか?

少しでも投資しておくとそれがガス抜きになる可能性があります。

そうやって、自分の心を大事にしてください。

上記でも申し上げましたが、過去データを見る限り「米国を選んだから目標達成まで倍の年数がかかった」という状況は考えずらいです。

せいぜい数年の差。そんなもんです。

過去データからはVTIに月々6万円、20年投資で5000万円達成していましたが、

私なら24年以内に月々9万円投資で5000万円達成を基準に考えます。

もし期間や投資額できついと感じるなら

目標金額を調整せざるを得ません。

実際にはもう少し、投資成績は良いと思いますので、ふたを開けてみたら案外早く達成できたとなる気はしています。が、こればっかりは誰にもわかりません。

証券口座の設定

ここは最適解がもう決まっています。

次の基準で選んでください。

- 証券口座はどこでもいい

- 重要なのはクレカ積立に対応していることと、そのポイントの種類と質

暴論のように聞こえますが、あくまで前提は

「積立投資をするなら」です。

そうじゃない投資であれば証券口座ごとに特色はあるので選びがいはあります。

何度目かわかりませんが、また繰り返します。

「積立投資は自身で日々決定することはほとんどない」

よって、証券会社の重厚なツールや経済情報はあまり重要じゃないんです。

一方で、一部の証券会社は積立投資を一部のクレジットカードで支払うことができます。

そしてポイント還元を最大数%受けることができます。

積立投資ってどこも一緒なので、ほとんど変わらないのですが、

クレカ積立のポイントだけは長期視点で見ると無視できないくらい変わってきます。

ここはチェックしておきましょう。

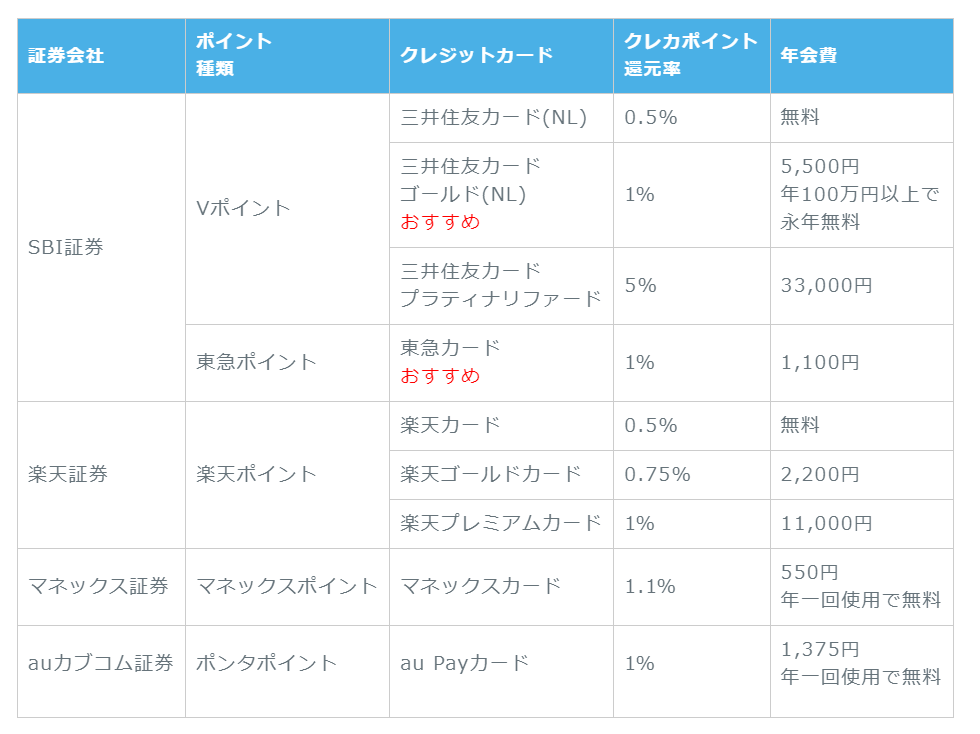

下記の組み合わせから好きなのをえらべばOKです。

詳細はこちらで解説しています。

どこにすればわからない場合は、SBI証券×三井住友カードゴールドにしておけば問題ありません。

三井住友カードゴールドを最大限活用するためにはOliveフレキシブルペイも理解しておく必要があります。

こちらから作成できます。

また、証券口座を開設する際、

ポイントサイトを経由することで通常よりもお得にポイントを付与させることができます。