こんにちはhokkyokunです。

いきなりですが、私はインデックス投資信託の積立投資を投資の基本として行っています。

2024年3月時点で総資産1500万円を突破しました。

そのほとんどはインデックス投資信託の積立投資を行ったおかげです。

そのインデックス積立投資資産効率を最大化する最適解について長年研究し、たどり着いた結論をお伝えしたいと思います。

【結論】

- 【最適解】はクレカ積立でインデックス投資信託を購入すること

- 「投資先はどこがいい」は結論が出ないので重要視しない。

- 証券会社は最適解はあるが、そこまで重要ではない

- クレジットカード選びが最重要

毎月の投資金額でクレジットカードの最適解は変わる

【なぜ投資金額で最適解が変わるか】

以前はシンプルで「三井住友カードゴールドが最強」と答えればよかったのですが、事情が変わりました。

新NISAによる投資枠の上限引き上げ、クレカ積立の上限引き上げによる影響です。

現在はクレカの消費金額が最重要の指標となります。

【具体的な最適解パターン】

投資できる金額によって二通りが考えられます。

年間100万円以上の決算が可能

【oliveフレキシブルペイ + 三井住友カードゴールド】×SBI証券

年間

【oliveフレキシブルペイ + 三井住友ゴールドカード】×SBI証券

三井住友プラチナプリファードおよび三井住友カードゴールドのお申し込みはこちらから可能です。

明確に分けられるわけではありませんが(4万9千円はどうなのか?等)、月5万円前後の投資がある程度余裕をもって続けられるかどうかを判断基準としてください。

この理由についてくわしく解説していきたいと思います。

※細かい話を言えば上記の組み合わせ二種類は「多くの人にとって」の最適解です。特別なこだわりがなければ上記から選んで問題ありません。

ただ、その人が普段よく使っているサービスによっては別の選択肢もあります。

例えば楽天系を多く使っていれば楽天カードでのクレカ積立を行うことで還元ポイントを楽天市場で使うことができます。

こちらでクレジットカード別の詳細を解説しています。

【前提】投資の最適解とは何か?

「積立」投資の最適解を考える前に「投資」の最適解について考えたいと思います。

私はこれまで様々な投資を行ってきました。

個別日本株の株主優待投資からスタートし、高配当投資、デイトレ、バリュー株投資、FXなど多岐にわたります。

少しはうまくいったものもありますが、100万円を超える損失を出したこともあります。

いずれにしても大きく資産を増やすことはできませんでした。

そんななか、数年前からインデックス投資信託を毎月、定額、積立投資する手法に切り替えました。

その結果、安定して利益を生むことができるようになりました。

今では1500万円を超える資産を形成し、内500万円はここ一年の成果です。

これはインデックス投資信託の成果です。

詳しくはこちらから確認してください

毎月資産額を記録しています。

そのような経験から私なりに思う「投資の本質」は以下の通りです。

語るとすごく長くなるので詳しくは以下に記事に説明をゆずるとして

https://www.hokkyokun.com/systematic-investment-begin/ここでは内容を簡単に申し上げます。

- いくら自信をもって未来を予想しても最初のプランを貫くのは想像以上に苦しい

- 苦しくなると人間はそこから逃げたくなる=勝負から降りる=おかしなタイミングで売却したり購入したりする

- 一般人がこれを克服するのは困難。

- であればできるだけ判断をしない投資が最適解となる。

カンの良い方はお気付きと思いますが、その「判断をしない」投資の究極が積立投資です。

誤解のないように言いますが、これは私を含めた多くの訓練されていない一般の個人投資家にとってという意味です。

1年2年「積立投資」をしても億万長者になれるわけはありません。

ですが、20年やれば5000万円達成はそれなりに現実的な確率になります。

投資の本質は「メンタル」をいかに保つか

「メンタル」を健全に保つ最適解はインデックス投資信託の積立投資

インデックス積立投資で差をつける方法

【投資先で変わる?】投資先論争に終わりはなく、価値もない

インデックス積立投資が最適解であることはご納得いただけたでしょうか。

一般的にインデックス積立というと「S&P500」もしくは「MSCIオール・カントリー・ワールド・インデックス」を指しことが非常に多いです。

「MSCIオール・カントリー・ワールド・インデックス」とは有名な「オルカン」が連動を目指す株価指標のことです。

SNSをはじめ、メディアでよく話題に上がることですが、この議論に終わりはなく、意味もありません。

なぜなら正解が誰にも分らないからです。

少なくとも専門家でも意見が分かれます。

さらに言うと、その専門家の中にはあなたの虎の子の資産を奪おうとする人間も数多くいます。

つまり専門家の意見を聞いても最初からバイアス(特定の利益に誘導する行動)がかかっているのです。

個人的には「米国集中」が良いと考えていますが、これもあくまで個人の予想であり、本質的には意味がありません。

ここでも重要なのは「投資の本質は【メンタル】を健全に保つ」です。

おすすめはどちらも買うことです。

ただし、分散を目的としてではありません。「機会損失」の感情をコントロールするためです。

仮にあなたが「米国集中」が良いと予想して、そちらに投資。その数年後、「全世界」の方が成績が良かった場合を想像してみてください。

おそらくSNS界隈では「米国集中」派をこれでもかと煽るでしょう。

その際に冷静な判断はできるでしょうか。慌てて乗り換えたり、投資のやる気を失ったりするかもしれません。

そういったときにどちらも持っておくということが重要です。

そうしておけば、少なくとも「もっていない」という事態は避けられます。

ただ、「どちらにするべきか問題」は、個人的にはあまり心配していません。

投資先(米国集中か全世界か)の議論は結論が出ない。

誰にも正解がわからないから。

その議論からはそっと離れ、もし気になるなら両方を買って「機会損失」の感情をうまくコントロールしよう。

【証券会社で変わる?】たしかに証券会社には最適解はある

証券会社選びで迷う人が一定数います。

証券会社でインデックス投資の成績に差をつけることは可能でしょうか?

例えば手数料を気にする方がいらっしゃいますが、

インデックス積立投資をするならどこを選んでも変わりません。

さすがに町の銀行や証券会社を選ぶべきではありませんが、

大手のネット証券であればどこでも大体手数料無料です。

また、有名なインデックス投資信託が買えないということもまずありえません。

それではどこで差が開くのか。

以下の点です。

- クレカ積立の対応カード

- 投資信託の保有ポイント

クレカ積立については下の段落で詳しく説明しますので、ここでは投資信託の保有ポイントの方を詳しく解説していきます。

保有ポイントとは何でしょうか?

証券会社によって言い方が微妙に異なりますが、要は特定の投資信託を保有することで取得できるポイントのことを指します。

例えばSBI証券ではeMAXIS Slim 米国株式(S&P500)を一年間保有すると保有額×0.0326%のポイントが取得可能です。

1000万円分保有すると3260ポイントが毎年付与されます。

得られるポイントはそこまで大きくはありません。

しかし、投資信託はどこで買っても同じなのでどうせならポイントをもらった方がお得です。

ちりも積もれば馬鹿にできません。

さて、この保有ポイントを証券会社別に比較してみました。

| 証券会社 | 銘柄 | ポイント(年率) |

|---|---|---|

| SBI証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.0326% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0175% | |

| マネックス証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.03% |

| eMAXIS Slim 全世界株式(オール・カントリー) | ポイント対象外 | |

| auカブコム証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.005% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.005% |

ちなみに楽天証券は保有ポイントが頭二つ落ちて、悪いです(笑)

得られるポイントも低いし、付与のタイミングも毎年ではなく、特定の保有金額に到達したら一回だけしか付与されないなど、検証する価値もありません。

ご覧のようにSBI証券が頭一つ抜けて優秀です。

S&P500でもオルカンでも最も多くの保有ポイントを付与してくれます。

結論としてはSBI証券が最適解です。

【これが正解!】差がつくのはクレカ積立

さて、ここが本質で最も重要な部分です。

インデックス積立投資で差をつける上で、最も重視する点はどこか。

例えば三井住友プラチナプリファードでクレカ積立すると5%分還元されます。

これを毎月5万円、20年間行うとどれくらい付与されるか計算してみます。

一年あたりの投資額

: 月5万円 × 12か月 = 60万円

一年あたりの獲得ポイント

: 60万円 × 5%(ポイント還元率) = 3万ポイント/年

20年で獲得できるポイント

: 3万ポイント × 20年 = 60万ポイント

╲下記ボタンから申し込みで公式サイトより10,000p プラス╱

対して保有ポイントではいくらになるか計算してみます。

ここではSBI証券でeMAXIS Slim 米国株式(S&P500)を購入した場合を想定してみましょう。

保有ポイント側に有利になるように、1000万円分を保有している状態から20年間でいくら得られるか計算してみます。

| 年 | 付与ポイント | 付与ポイント合計 | 資産 |

|---|---|---|---|

| 1 | 3260 | 3,260 | 10,003,260 |

| 2 | 3261 | 6,521 | 10,006,521 |

| 3 | 3262 | 9,783 | 10,009,783 |

| 4 | 3263 | 13,046 | 10,013,046 |

| 5 | 3264 | 16,311 | 10,016,311 |

| 6 | 3265 | 19,576 | 10,019,576 |

| 7 | 3266 | 22,842 | 10,022,842 |

| 8 | 3267 | 26,110 | 10,026,110 |

| 9 | 3269 | 29,378 | 10,029,378 |

| 10 | 3270 | 32,648 | 10,032,648 |

| 11 | 3271 | 35,919 | 10,035,919 |

| 12 | 3272 | 39,190 | 10,039,190 |

| 13 | 3273 | 42,463 | 10,042,463 |

| 14 | 3274 | 45,737 | 10,045,737 |

| 15 | 3275 | 49,012 | 10,049,012 |

| 16 | 3276 | 52,288 | 10,052,288 |

| 17 | 3277 | 55,565 | 10,055,565 |

| 18 | 3278 | 58,843 | 10,058,843 |

| 19 | 3279 | 62,122 | 10,062,122 |

| 20 | 3280 | 65,402 | 10,065,402 |

1000万円保有状態から20年間で得られる保有ポイントの総額は65,402ポイントでした。

奇しくも、クレカ積立の10分の1の値です。

※対応できるクレジットカードは証券会社によって異なります。使いたいクレジットカードのために証券会社を選ぶことをおすすめします。対応表はこちらの記事に記載しています。

積立用クレジットカードは何を選べばよいか?

クレカ積立について語ることはたくさんあり、長くなります。

下記の記事で主要な積立用クレジットカードを解説しているのでよかったらご確認ください。

クレジットカード選びは普段使っているサービスによって微妙に異なる場合があります。

例えば還元ポイントを楽天市場で使いたいなら、楽天証券×楽天カードで積立をするべきです。

多少の還元率は下がっても面倒なことはできるだけやりたくないという事情もあるでしょう。

カード選びについての知識をまとめていますのでよかったらご確認ください。

そのような特別な事情がなく(例えばこれから投資を始める)、あるいは、「お得度の最大化」をとことん目指すということであれば、最適解は決まっています。

- 証券会社はSBI証券にする

- クレジットカードは三井住友カードする。

【プラチナプリファード or ゴールドがおすすめ】

申し込みはこちらから

これが多くの人にとって最適解です。

月5万投資ならプラチナプリファード一択

クレジットカードのグレードの選び方ですが、単純に年収や利用頻度、額で決めるのは危険です。

なぜなら年間利用額が30万円台でも最高グレードである三井住友プラチナプリファードにしておいた方がお得になる可能性があるからです。

https://www.hokkyokun.com/platinum-preferred-recomend/以前は三井住友カードゴールドにしておけば問題はありませんでした。しかし、今はきちんと状況を考えないといけません。

なぜこうなったかというと、

冒頭でも述べましたが、NISAおよびクレカ積立の上限額の改正が大きいです。

以前のNISA制度(つみたてNISA)では、年40万円=月33,333円までしか、非課税処置ができなかったため、クレジットカードで高額投資しようにも不可能でした。

そのため、プラチナプリファードのように還元率が高くても年会費が障壁となり、ペイさせるためにはそれなりにカード利用が必要でした。

上記の記事は月5万円クレカ積立すると年会費をペイできる損益分岐点が30万円台である説を提唱したものです。

詳しくは記事をご確認ください。

もし月5万円を無理なく投資できるならプラチナプリファードを一度は検討するべきです。

投資金額に不安がある場合の対処法

不安の度合いにもよりますが、一度チャレンジしてみても良いかと思います。

理由はキャンペーンを活用することでノーリスクでプラチナプリファードを試すことが可能だからです。

プラチナプリファードを躊躇する最大の理由はその高い年会費です。

年会費33,000円をペイするためには月5万円以上の積立投資が必須条件ですが、これが続かなければ数百万単位でカード利用を継続しないと赤字になってしまいます。

例えば3月に入会した場合、6月末までに40万円買い物をすることでその年の年会費をペイすることができます。

これにより1年間はノーリスクどころか少しお小遣いさえ発生します。

まとまった買い物予定があるならこのタイミングで行うのも賢い方法だと思われます。

また、さらに本ページの申し込みボタンからカード申請することで10,000円分の紹介ポイントがさらに付与されます。

紹介制度とキャンペーンを活用することで、カードを作成することで明らかな黒字にすることが可能です。

╲下記ボタンから申し込みで公式サイトより10,000p プラス╱

こちらは紹介制度を活用しており、正直な話、私にもお小遣いが付与されます。

「それはちょっと…」てことであれば、公式サイトから応募していただいても大丈夫です。

私もプライベートで使っており、しっかり投資をすれば、高確率でお得さを享受できる良いカードです。ぜひ活用してみてください。

紹介でもいいよという方は下記のボタンからよろしくお願いします。

winwinの関係になり、一緒に資産形成頑張りましょう!

ちなみに、私には個人情報は一切わたりません。制度上私には誰が作ったのか全く分かりません。

月5万投資をはじめから目指さないのならゴールド一択

逆に初めから5万円以上の投資ではなく、2~3万程度を無理なく続けたいという方であればゴールドの方を選ぶと良いと思われます。

ゴールドの良さについてはかなり研究し、私も長く使っていたので自信があります。

ざっくり三井住友カードゴールドの良さを述べたいと思います。

- 年会費は5500円。ただし、一度でも年100万円以上利用すると永年無料

- 一般的なゴールドカードのサービスを(条件達成すれば)年会費無料で享受できる

- クレカ積立で1%の還元

1%は業界では高水準 - 通常使いでもお得

100万円達成で、ボーナス10,000ポイント

プラス通常の還元率0.5%

つまり、実質1.5%の高還元率

╲下記ボタンから申し込みで公式サイトより2,000p プラス╱

また次の章で説明しますが、

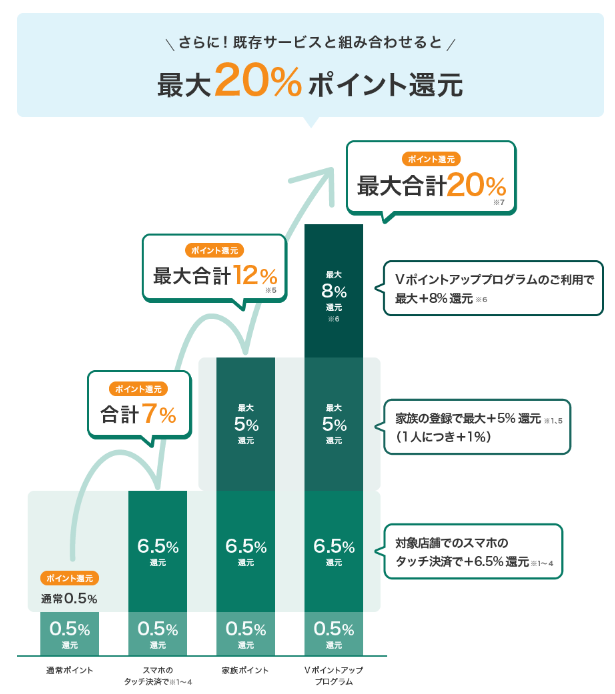

oliveフレキシブルペイを絡めることで普段使いでも、コンビニ等で還元率、最大20%が達成できます。

ただ、プラチナプリファードの下位交換であることは否めず、

ゴールドでできてプラチナプリファードでできないことはありません。

(上記のコンビニ20%還元も)

しっかり投資ができているなら途中からでも

プラチナプリファードへのアップグレードを検討してみると良いと思われます。

私はゴールドからプラチナプリファードに変更し、今のところ不満は全くありません。

三井住友カードを使うならoliveフレキシブルペイは必携

プラチナプリファードでもゴールドでも三井住友カードを使うのであればoliveフレキシブルペイは一緒に作っておくべきです。

理由はこちらで解説しています。

少しだけoliveフレキシブルペイの良さをここで解説します。

- Vポイントアッププログラムに参加できる

- Vポイントアッププログラムとは

一部コンビニや飲食店のポイント還元が最大8%アップできる - タッチ決済や家族登録で最大20%ポイント還元が可能

記事では三井住友カードゴールドとの連携でふだん使いも最強のカードにできることを解説していますが、これはプラチナプリファードにも適用されます。

よって、プラチナプリファード持ちもoliveフレキシブルペイは必携です。

理由はこちら

簡単に理由を述べますと

- oliveフレキブルペイはその性質上、銀行口座が三井住友銀行しか選ぶことができない。

- 三井住友銀行は大手ネット銀行に比べて手数料が割高になる傾向。

例えばコンビニでの引き出しの無料回数が明らかに少ない。

銀行振り込みの無料回数も少ない、もしくはない。

結果として使い勝手が悪く、決済のメインカードとして使うにはお勧めしません。

oliveフレキシブルペイは作った方がお得。

理由はVポイントアッププログラムに参加するため

コンビニ等普段使いでポイントアップ

ただし、メインカードとしては不向き

理由は紐づけ銀行に選択肢がないから。

oliveフレキシブルペイを作ったらあとは家の引き出しにしまっておくことをお勧めします。

三井住友カードを使うにはSBI証券が必要

さて、多くの人にとって三井住友カードでのクレカ積立が最適解ということを述べさせていただきました。

月5万円以上投資可能なら三井住友プラチナプリファード

そこまで投資しないなら三井住友カードゴールド

この三井住友カードでのクレカ積立はSBI証券しか対応していません。

つまり三井住友カードを使うためにSBI証券を選ぶ必要があります。

もしSBI証券を作ったことがない方はとてもラッキーです。

なぜならSBI証券の口座開設の最適解をとることができるからです。

私は下記の知識をしらず数千円分損をして作成してしまいました。

時期にもよりますが、9000円分のポイントをゲットできることもあります。

私も知っていれば使ったのですが、

当時の私は知らず、損をしていました。

おすすめのポイントサイトはハピタスです。

ハピタスをもし使ったことがなければこちらから登録できます。

登録無料!簡単1分

こちらから登録するとハピタス会員の紹介扱いになります。

時期によりますが、通常の公式サイトからハピタス会員になるよりも1000ポイント以上お得になることもあります。

私には個人情報は一切入ってきません。

というか、ハピタス登録に個人情報はいりません。

個人投資家が保持しておくべき口座やサービスはいくつかありますが、

それらをハピタス経由で登録することで数万~数十万円分お得になる可能性もあります。

私もハピタスを知ってから、サービス登録は公式サイトからではなく、まずハピタスにあるかどうかを調べてからするようになりました。

ちなみに三井住友カードもハピタス経由で作成できます。

しかし、特にプラチナプリファードは紹介経由では10,000円分のポイントがもらえますが、ハピタス経由だと4,000円前後分のポイントしか付与されないので、かならずしも最適解とは言えません。

おさらい

最後まで読んでいただきありがとうございました。

まとめてみたいと思います。

【そもそも投資の最適解とは】

「インデックス積立投資」が最適解

なぜなら投資の本質は「メンタル」を健全に保つことであり、「インデックス積立投資」が最もメンタルを健全に保てるから

【積立投資で差をつけることは可能か】

投資先の正解はだれにもわからない。

米国か全世界か有力だが、その議論には参加するべきではない。

できれば両方を持っていると良い

これは「分散効果」を狙っているのではなく、「機会損失」の感情コントロールのため。

証券会社の最適解は「SBI証券」

理由は保有ポイントが最高率だから

ただし、そこまで大きな差にはならない。

「ちりも積もれば」くらいの差はある。

【こだわる点はクレカ積立】

インデックス積立投資を行う上で、確実かつ明確に差がつく唯一のポイント

最適解を選ぶことでノーリスクで大量ポイントがゲットできる。

三井住友プラチナプリファードで20年間、月5万投資すると、60万円分ゲットできる。

【クレジットカードの選び方】

月5万以上の積立投資が可能

【oliveフレキシブルペイ + 三井住友プラチナプリファード】×SBI証券

投資額が月5万未満

【oliveフレキシブルペイ + 三井住友ゴールドカード】×SBI証券

【三井住友カードが使える条件】

三井住友カードのクレカに対応しているのは「SBI証券」だけ

もしまだ「SBI証券」を持っていないならラッキー。

ポイントサイト経由で口座開設が最適解だから。

ポイントサイトはハピタスがおすすめ。

登録無料!簡単1分

最後までお読みくださり、ありがとうございました。

繰り返しになりますが、私はインデックス積立投資を行うようになってから安定して利益を出すことができるようになりました。

そのインデックス積立投資の最適解を探索することに情熱を傾け、見つけた最適解をご紹介させていただきました。

同じようにインデックス積立で時間をかけて投資を進めていこという方は勝手に同志だと思っています。

一緒に目標に向けて資産形成やっていきましょう。

ではでは。