こんにちは、hokkyokunです。

私が実際に自分で資産運用している方法についてご紹介したいと思います。

インデックス投資信託をクレジットカードを介して積立投資しています。

最適解は以下の通りです。

Oliveと三井住友カードゴールドをダブルで発行し、

SBI証券で積立投資をする。

なぜ三井住友カードゴールドなのか、理由は以下の通りです。

- クレカ積立還元率1%

月10万円まで積立可能

※カード利用金額が年間100万円以上必要 - 通常還元率0.5%

ただし、カード利用100万円で追加ボーナス10,000ポイント

実質1.5% - コンビニ等の利用で7%の高還元

家族登録でさらに最大+5% - 年間100万円を一度でも達成すると年会費永年無料

2024年3月のクレカ積立制度の変更により、カード利用料の縛りがありますが、三井住友カードゴールドは年間100万円利用をすればクレカ積立のカードとしては最良の選択ということができます。

なぜなら、クレカ積立還元率1%でありながら、通常還元率も実質1.5%となるからです。

三井住友カードゴールドだけで完結しそうですが、このカードの良さを最大限に発揮させるにはさらにOliveが必要です。

以下のメリットがあります。

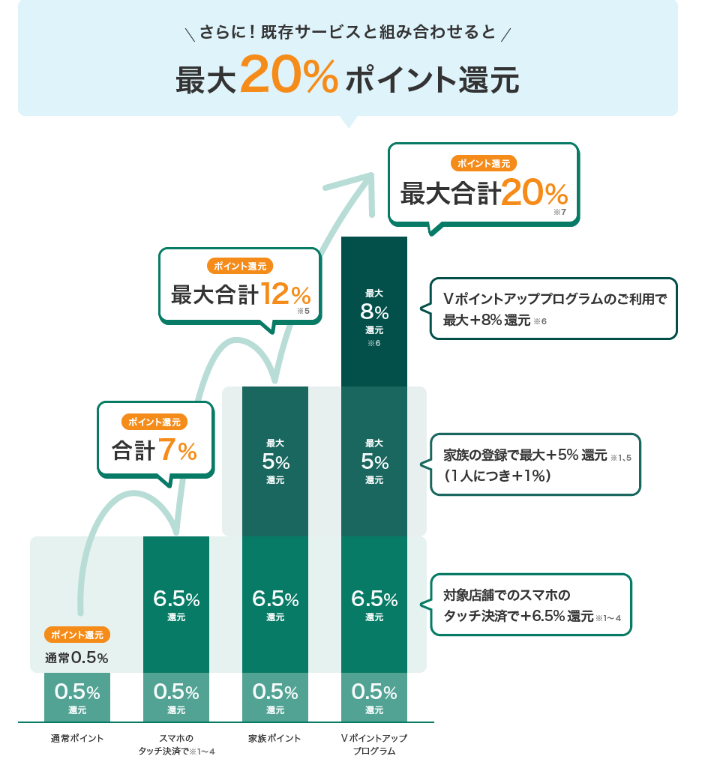

- Vポイントアッププログラムに参加できる

最大+8% - 三井住友カードゴールドの特典と併用でき、

コンビニ等の支払いで最大20%のポイント還元を受けることができる

Oliveだけの場合、oliveゴールドにすれば、クレカ積立で1%還元は可能ですが、Oliveだけだと以下のデメリットがあります。

一般的に都市銀行系はネットバンクよりも

引き出し手数料無料条件が厳しく、無駄な手数料を多く払う可能性が高いと言えます。

決して軽視していい経費ではありません。

詳しくはこちらをご覧ください。

つまり、二つのカードを合わせることでクレカ積立還元率も普段使いも最強のシステムを組むことが可能になります。

三井住友カードゴールドを作成するならポイントサイト経由で申し込むのが最適解です。

今ならハピタスというポイントサイトで

- 三井住友カードゴールド(NL)の新規発行で7000ポイント

- olive口座発行で1500ポイント

- SBI証券の新規口座開設と入金で23000ポイント

これらが公式サイトで作るよりも多くポイント還元されます。

また、これらとは別に公式が行っている通常のキャンペーンも適用されるため、ポイントの二重取りが可能です。

ハピタスのアカウントを持っていない方は下記から申し込むことで紹介扱いとなり、さらに最大1500ポイント付与されます。

Oliveフレキシブルペイはこちらから申し込めます

以前は三井住友カードゴールドも紹介キャンペーンがあったのですが、規約の変更によりブログ経由での申し込みができなくなりました。

お問い合わせからご連絡いただけますメール内で紹介URLをお渡しすることは可能です。

紹介経由の方が通常に発行するよりもポイントが多く付与されるので、ご連絡をいただけますと幸いです。

つみたてNISA×SBI証券×三井住友カード ゴールドが最強の理由

つみたてNISAは投資の超王道

通常、投資は売却益や配当金に税金が課税されます。

国内の税金で20.315%、米国の税金で10%が課税されます。

単純計算で利益は0.717倍となります。

つみたてNISAは

- 株式で生じた利益が永年非課税

- 最大、年間360万円(生涯で1800万円)まで可能となります!

という特徴があります。

証券会社はSBI証券一択

証券会社はSBI証券一択です。

理由は以下の通りです。

- 三井住友カードゴールドでクレカ積立ができる

⇒これが決め手! - 保有資産応じてポイント付与がある(業界最高水準)

- ネット証券の中で規模最大

クレカ積立用のクレジットカードはどこの証券会社でも使えるわけではなく、各証券会社で使えるクレジットカードが決まっています。

SBI証券は三井住友カードゴールドが使える唯一の証券会社です。

また、これ以外の要素を見てもSBI証券が優秀なポイントはたくさんあります。

例えば保有ポイントというものがあります。

SBI証券では投信マイレージという言い方をしています。

証券会社によって言い方が微妙に異なりますが、要は特定の投資信託を保有することで取得できるポイントのことを指します。

例えばSBI証券ではeMAXIS Slim 米国株式(S&P500)を一年間保有すると保有額×0.0326%のポイントが取得可能です。

1000万円分保有すると3260ポイントが毎年付与されます。

証券会社は最近口座で保管している投資信託に対し

0~0.3%台程度ポイント還元してくれるサービスを展開しています。

これを大手証券会社で比較すると以下のようになります。

| 証券会社 | 銘柄 | ポイント(年率) |

|---|---|---|

| SBI証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.0326% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0175% | |

| マネックス証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.03% |

| eMAXIS Slim 全世界株式(オール・カントリー) | ポイント対象外 | |

| auカブコム証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.005% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.005% |

SBI証券が頭一つ抜けて優秀であることがわかります。

ある程度の資産になると数千ポイントくらいにはなるので

ちりも積もれば馬鹿にはできなくなります。

この還元率がSBI証券は業界ナンバーワンです。

また、業界ナンバーワンなので、企業母体もしっかりしており、

安心して投資活動に専念できます。

証券会社によってサービスが違うけど

それは意識しなくていいの?

積立投資をメインとするなら

他はあまり関係がないよ

もちろん、厳密には商品ラインナップや手数料、分析ツールや情報の提示など

違いはあります。

が、長期投資家にとっては手数料以外すべて関係ないです。

そして優秀なインデックスファンドであればどこの証券会社から買っても大差ありません。

- つみたてNISAで買付する場合の手数料は基本的に無料です

(※SBI証券や楽天証券など優良証券会社の場合) - 商品ラインナップはたくさんいりません。

買うのは一部の優良銘柄のみです。 - 分析ツールや情報網はあった方がいいですが、

それは二次的です。

なくてもいいし、落ち着いてから整えても十分間に合います。

少なくともこれを第一理由に決めなくていいです。

SBI証券の口座をまだ開設していないのであれば

ポイントサイトを経由させることをおすすめします。

通常の公式サイトから作るよりも

お得に開設することができます。

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由で口座開設すると

50,000円の入金条件だけで23,000ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大1500ポイントポイントがもらえます。

簡単、一分くらいでできます!!

クレジットカードの最適解は三井住友カードゴールド

積立投資は差別化をつけるのが難しい性質があります。

詳しくはこちらの記事に書いていますが、

そのなかで唯一大きく変わるのはクレジットカードによる積立のサービスです。

ここは各社で特徴が異なります。

クレジットカードによってポイント付与率が変わります。

なんかau payカードがいいって聞いたよ

au payカードも良いカードだよね

ただ総合的にみると

三井住友カードゴールドの方が

いいと思うよ

一見au payカードが最適のように思われますが、

私は三井住友カードゴールドが最強であると確信し、

実際にメインカードとして使っています。

理由は次の段落で詳しく述べますが、

ざっくりというと以下のようになります。

| 項目 | 三井住友カードゴールド | au payカード |

|---|---|---|

| クレカ積立還元率 | 1% ※カード利用料 年100万円 | 1% |

| 年会費 | 5,500円 年100万円利用で 永年無料 | 年に一度使うと 無料 |

| 通常還元率 | 0.5% | 1% |

| 追加ボーナス | 100万円利用で 10,000ポイント | なし |

| 実質通常還元率 | 1.5% | 1% |

| コンビニ・ファミレス 還元率 | 最大20% | 1% |

| 結論 | 年100万円使えば 普段使い最強 | クレカ積立専用 としてはアリ |

まとめると以下のようになります。

- 三井住友カードゴールドはクレカ積立も最高レベルにポイントが付く

- 普段使いは0.5%ポイント還元

しかし、100万円使用すると1万ポイント還元(実質還元率1.5%) - コンビニやファミレスで最大20%ポイント還元

- 手数料は一回でも年100万使えば、永年無料

要はクレカ積立だけでなく、普段から使うのなら三井住友カードゴールドが最強です。

証券会社は複数作っておいた方が合理的

私は大手証券口座(SBI証券、楽天証券、マネックス証券)を全て開設しています。

そして複数の口座を持っておくことをおすすめします。

理由は以下の通りです。

- 証券口座を開くと万単位でポイント還元が得られる

- いざというときのサブ口座

- 今後、他社のサービスが充実したときに素早く乗り換えられるように

証券会社側からの視点に立つと以下のように考えられます。

このあたりは↓の記事でも解説しています。

記事にアクセスし最後の方を見ていただくと、理由をもう少し詳しく解説しています。

証券口座を作る行為はユーザー側に有利になっています。

証券口座を作るときはポイントサイト経由で作ることをおすすめします。

直接証券会社にアクセスして作るより、ポイントサイト経由の方が数万単位でポイントが変わってくることもあります。

↓はハピタスというポイントサイトの会員登録リンクです。

ハピタスを経由させることでお得にポイントをゲットすることができます。

登録無料!簡単1分

上記申し込みは友達紹介扱いとなります。

私からは個人情報は見れないようになっています。安心してください。

私もみなさんもwinwinの関係性です。

よろしくお願いします。

ハピタスについて解説した記事です。

https://www.hokkyokun.com/hapitasu/積立用クレジットカードを比較

三井住友カードゴールドの活用が最適解ですが、

いったん他のクレカ積立も比較検討してみましょう。

比較表

各証券会社に対応している代表的なクレジットカードを選びました。

ここではカード年会費が無料もしくは条件により無料となるカードに限定して比較します。

| 組み合わせ | クレカ積立 ポイント付与率 | カード年会費 |

|---|---|---|

| 三井住友カードゴールド ×SBI証券 | カード利用額に 応じてポイント変動 10万未満:0% 10万以上:0.75% 100万以上:1% | 5500円 (年間100万円を 一度達成すると 永年無料) |

| 楽天カード ×楽天証券 | 0.5% | 無料 |

| au PAYカード ×auカブコム証券 | 1% | 無料 (年一回以上の利用の場合) |

| マネックスカード ×マネックス証券 | 積立金額に応じて変動 ~5万:1.1% 5~7万:0.6% 7~10万:0.2% | 無料 (年一回以上の利用の場合) |

クレカだけに特化してみればau Payカードやマネックスカードもいいカードですが、上記でも見たように普段使いも考慮に入れれば三井住友カードゴールドが最強の使いやすさとお得さです。

こちらで詳細に比較しています。

上記記事ではあまり知られていないダークホースも紹介しています。

東急カードって知ってます?

東急カードでもクレカ積立できるんですよ。

しかも使い方によっては2%台も全然あり得ます!!

良ければ↑からアクセスして確かめてください。

小額投資ならマネックス証券?

月5万円までならマネックス証券がいいのかな

ポイントも最大だし、カード年会費無料だよ!

そうだね、それもいい選択だと思うよ。

でも、総合的には三井住友カードゴールドの方がいいかな

たしかにマネックス証券は月5万円まではポイント付与率が最も高いです。

これだと5万以下の投資なら、マネックス証券の方が良いんじゃないかと思いますよね。

正直、2024年3月の制度変更で各社の差はかなり小さくなりました。

昔はぶっちぎりで三井住友カードゴールドが良かったのですが…

それでも総合的には三井住友カードゴールドが最強だと考えます。

先ず、月5万円まで1.1%という優位性ですが、

冷静に考えると、生じるポイント数としてはそこまで差はありません。

三井住友カードゴールドとマネックスカードのポイント差を考えます。

三井住友カードゴールドは100万円達成した条件で考えます。

| 三井住友カードゴールド (A) | マネックスカード (B) | 差額 (A)-(B) | |

|---|---|---|---|

| 月5万円投資 | 6,000ポイント | 6,600ポイント | -600 |

| 月10万円投資 | 12,000ポイント | 8,760ポイント | 3240 |

ここで重要なのは高額投資(10万円)の場合のポイント差よりも

小額投資(5万円)までのポイント差です。

月5万円でもポイント差が年間600ポイントしか差が付きません。

月3万円などもっと投資金額が低ければさらに差は縮まります。

つまり、小額投資でポイント付与率が最強でもその影響は対して大きくない。ということです。

一方で、au payカードとの比較でも言いましたが、

三井住友カードゴールドの真価は普段使いの良さです。

- 三井住友カードゴールドはクレカ積立も最高レベルにポイントが付く

- 普段使いも優秀

コンビニやファミレスで高還元

100万円使用すると1万ポイント還元(還元率1.5%) - 手数料は一回でも年100万使えば、永年無料

クレジットカードを使いわけるよりは

普段使いもでき、つみたて投資でも多くポイントを付与してくれる

SBI証券×三井住友カード ゴールドが

最強であるとという結論に至りました。

三井住友カードゴールドを発行するならハピタス経由がお勧めです。

今なら新規発行で7000ポイント

SBI証券は23000ポイント

ハピタスのアカウント登録で最大1500ポイント付与!

※

コンビニ還元率を20%に上げるためにはOliveフレキシブルペイも作る必要があります。

三井住友カードゴールドの唯一最大のデメリット

じゃあ、三井住友カードゴールドにすればいいんだね

さっそく申し込もうかな♪

その前に一つだけ重要なデメリットがあるから

それが克服できるかよく考えてね

確かに三井住友カードゴールドは最強のカードで、私もプライベートで使っています。

しかし、とてもとても重要な点があります。

年間100万円カード利用しないと、魅力は半分以下になります。

言い換えれば、年間100万円を利用することができるかどうかを考えてください。

もし仮に年間100万円達成しなければ

クレカ積立還元率は0.75%、もしカード利用料金が10万未満なら0%です。

また、通常の還元率も0.5%で、ボーナスポイントもありません。

唯一残る得点はコンビニ、ファミレスでの還元率が高額(おそらく7%以上)であることぐらいです。

年会費は一度100万円達成すれば永年無料ですが、そうでなければ年間5,500円かかります。

年間100万円いかないのであれば、おすすめはau payカードです。

これであれば、積立投資還元率は1%を確保できますし、

年に一度でも使用すれば年会費無料で使えます。

三井住友カードの特徴

カード概要

さて、ここで三井住友カードゴールドの特徴をまとめてみます。

下位グレードである、三井住友カードと比較してみます。

| カード名 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) |

|---|---|---|

| 年会費 | 永年無料 (家族カードも同様) | 5,500円 (家族カード無料 年間100万円利用で 翌年以降永年無料) |

| 還元率 | 0.5% (200円毎に1ポイント) | 0.5% (200円毎に1ポイント 年間100万円の利用で 10,000ポイント付与) |

| 積立投資ポイント付与率 | 0.5% | 1% |

| 特典 | コンビニ・飲食店等で最大5%還元 Oliveフレキシブルペイを発行すれば最大20%アップできる | コンビニ・飲食店等で最大5%還元 Oliveフレキシブルペイを発行すれば最大20%アップできる |

| その他 | 旅行保険等 | 旅行保険、ショッピング保障、空港ラウンジ等 |

コスパ良し(年会費・還元率)

三井住友カード(NL)は年会費無料

三井住友カード ゴールド(NL)は年会費5500円と比較的安価です。

また、三井住友カード ゴールド(NL)は年間100万円の利用で

翌年以降永年無料です。

制度の改悪の可能性はありますが、

現状一度でも100万円をクリアするとずっと無料になります。

普段使いや、それでも足りなければ、

家電や家具、旅行などの高額決済を混ぜればクリアできない

金額ではないです。

また、三井住友カード ゴールド(NL)は

年間100万円の利用で10000ポイント付与されるので、

となり、年会費無料の高還元クレカとなります。

つみたて投資ポイント付与率0.5~1%

つみたて投資でのポイント付与率は

三井住友カード(NL)は0.5%

三井住友カード ゴールド(NL)は1%です。

ただし、ポイント付与率は月5万円(※)が限度額です。

限度額いっぱいまでつみたて投資すると

三井住友カード ゴールド(NL)の場合

5万円 × 1% × 12 = 6000ポイントです。

三井住友カード(NL)は半分の3000ポイントとなり、

その差3000ポイントですね。

アマゾンプライム会員の半年くらいは賄える計算です。

上記で見てきたように

年間100万円を一度でもクリアできるなら

ポイント付与率の高い三井住友カード ゴールド(NL)一択です。

(※):2024年3月よりクレジットカードの上限が10万円となります。

詳しい条件がわかり次第、情報更新いたします。

コンビニ・ファミレスの還元率が高い

普段使いが良いと散々いってきましたが、

これが最たる証拠ですね。

コンビニ・ファミレス・カフェ・牛丼チェーン等で

最大7%のポイント還元です。

さらにoliveフレキシブルペイを組み合わせると

Vポイントアッププログラムに参加でき、

最大20%までポイント還元がアップします

ポイントアップ対象の一覧はこちら

- セイコーマート

- セブン-イレブン

- ポプラ

- ミニストップ

- ローソン

- マクドナルド

- モスバーガー

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店

- すき家

- はま寿司

- ココス

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

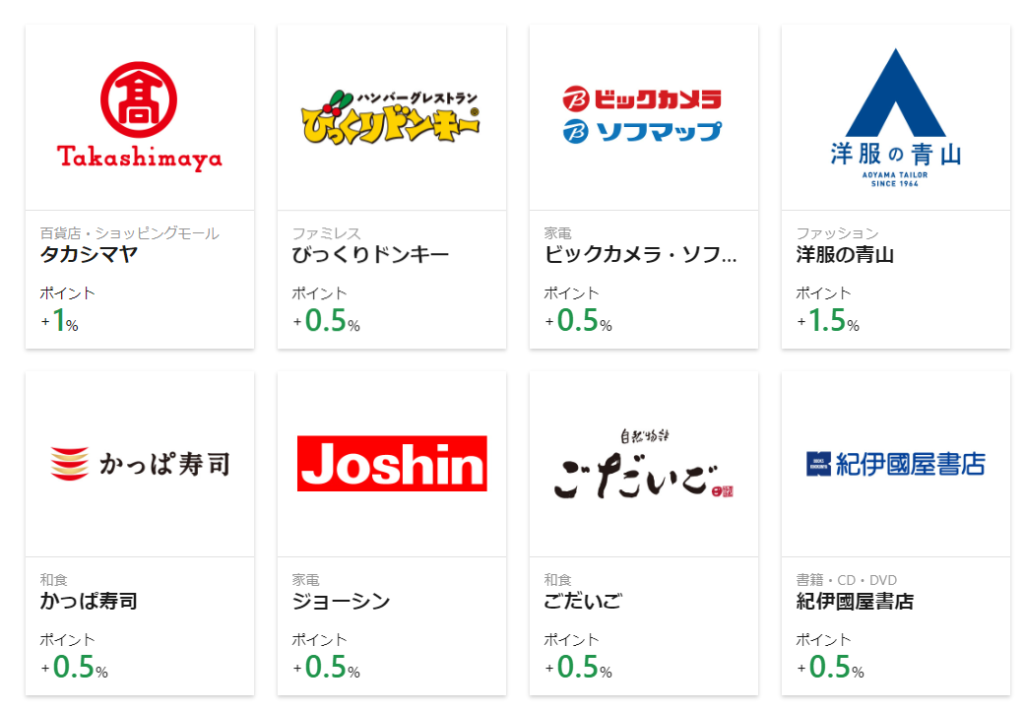

他にも特典多い

コンビニ・ファミレス以外にも使える店舗やサービスは多いです。

などなど

ココイコは家電量販店や本屋なども入っているので

近くにショップがあるならお世話になる場面も結構あります。

こんなお店もありました。

- 東武百貨店 +1%

- 好日山荘(登山・アウトドア) +0.5%

- Victoria(スポーツ) +1.5%

- 西武園ゆうえんち +0.5%

- 東京マリオットホテル(宿泊) +1%

また、前述したように年間100万円使用すると永年年会費無料になるので、

実質無料で空港ラウンジを使用できる権利も有することができます。

アプリがとても扱いやすい

番外編になりますが、

よくある金融系アプリの中ではかなり使いやすい部類に入ると思います。

地味だけど結構大事なやつ。

クレカ系アプリのなかではかなり力が入っていると思います。

楽天カードもこれくらいわかり易ければ…

╲下記ボタンから申し込みで2000p プラス 最大11000p付与╱

最初の一年は年会費無料

年間100万円達成のためのおすすめの方法

かなりお得なクレジットカードであることが分かったと思います。

ここからはおすすめの100万円達成の方法について紹介してきます。

三井住友カードゴールドは100万円達成は必須項目ですので、

無駄遣いはNGですが、普段使いで無理なく達成を目指しましょう。

これが含まれれば半分以上達成可能なのですが、

出来ないものはしょうがない。

ただ、普段使いでクレジットカードを使うと

そこまで意識しなくて(むしろ節約気味でも)

年間100万円は難易度高くないです。

また、色々な企業とタイアップしているので、

普段使いでも充分恩恵を受けることができます。

私は以前、楽天カードをメインカードとしていましたが、

正直、街での普段使いは三井住友カードの方が使いやすいです。

左記にも述べましたが、コンビニやファミレス・カフェでの高還元があるのが良い♪

インフラ系(電気水道ガス、ネット、携帯、ガソリン等)支払いで利用

最近は公共料金の支払いもクレジットカードで支払うことができるようになりました。

以下の表は公共料金で使えるものの一部です。

| 電気 | 東京電力、関西電力、中部電力ミライズ、ソフトバンクでんき、その他… |

| 水道 | 大阪市水道局、神戸市水道局、名古屋市水道局、京都市水道危局、その他… |

| ガス | 東京ガス、大阪ガス、東邦ガス、西部ガス、京葉ガス、ENEOSガス、その他… |

水道はまだまだ使える人は限られますが、

電気・ガスは結構な人が使うことができるんじゃないでしょうか。

我が家も電気代はクレジットカード払いです。

また、国税や地方税についてもクレジットカードでの支払いが可能です(参照)。

定期払いを活用

サブスクや公共料金、携帯電話、新聞など

毎月支払うものをクレジットカードで払いましょう。

三井住友カードは定期的に支払うものに対し、

便利かつお得な機能があります。

- 抽選でポイント(最大10,000ポイント)付与

- 定期支払い管理の見える化

- 支払い変更が簡単(一部の支払先で住所等の変更が簡単にできる)

参考:https://teikibarai.smbc-card.com/

このようなメリットがあります。

①は3等の100ポイントは10,000名にあたるので

それなりに、期待してもいいかもしれません。

個人的には②が秀逸で

昨今はサブスクサービスが多様化しているので、

整理するのにかなり役立ちます。

コンビニ・ファミレスでの普段使い

左記にも述べましたが、

個人的にはコンビニ支払いで真価を発揮するタイプのカードだと思っています。

大手コンビニ(セブンイレブン、ローソン)や

マクドナルド、ドトールなども対象なので、

意識せずとも恩恵を受けられる人が多いのではないでしょうか!

しかもキャンペーンとかではなく、普段使いからこうなので、

めちゃくちゃ太っ腹ですよね。

引用:https://www.smbc-card.com/nyukai/pop/numberless_p5.jsp

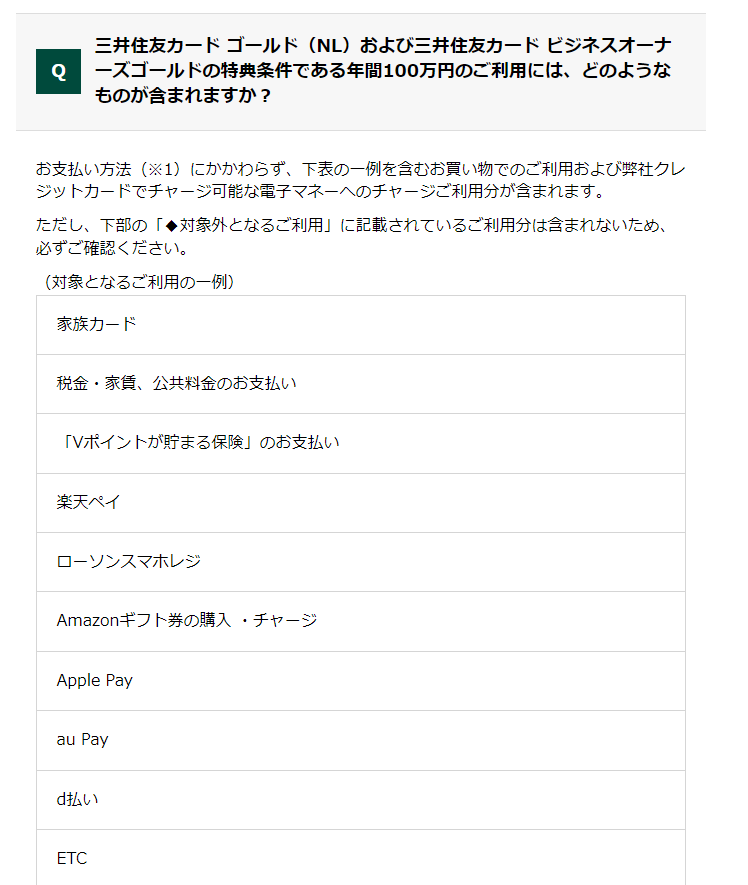

金額の対象外のもの

なんでも年間100万円達成の対象にはならない

ということは注意しておかなければいけません

以下のものは100万円達成の金額外となります。

参照:https://www.smbc-card.com/nyukai/pop/gold-numberless_attention.jsp

手数料関連や年会費はなんとなく想像通りですが、

電子マネーや特急券、グリーン券も対象外なのは注意が必要ですね。

そして、何はともあれ、

つみたて投資分は対象外

ということは忘れないようにしましょう。

楽天ペイは100万円使用対象「内」

私は楽天ペイへのチャージってあんまりやらない(楽天ポイント分しか使わない)

ので試したことないですが、

公式HP見る限り、楽天ペイへのチャージは対象内らしいです

これがありなら、全然余裕じゃないですか

クレカ積立で買うべきは優良インデックスファンド

三井住友カードの良さと100万円達成の方法についてみてきました。

かなり使い勝手が良いカードです。

さて、メインコンテンツの投資ですが、

当ブログでは米国株のうち、以下の二つのETFを特にお勧めしています。

- VTI(全米に投資するインデックスETF)

- VOO(S&P500に連動するETF)

これらETFはつみたてNISAでは直接買えないので、

これらと同じ動きをするファンドをつみたてNISAで購入することをお勧めします。

- SBI・V・全米株式インデックス・ファンド

⇒VTIと同じ動きをするファンド - SBI-SBI・V・S&P500インデックス・ファンド

⇒VOOと同じ動きをするファンド

VTIに連動するファンド(SBI・V・全米株式インデックス・ファンド)

SBI・V・全米株式インデックス・ファンドは

①SBI証券にて投信タブから「ファンドを探す」の欄に

②”SBI・V・全米株式インデックス・ファンド”と入力すると

ページに飛びます。

VOOに連動するファンド(SBI-SBI・V・S&P500インデックス・ファンド)

SBI・V・S&P500インデックス・ファンドは

①SBI証券にて投信タブから「ファンドを探す」の欄に

②”SBI・V・S&P500インデックス・ファンド”と入力すると

ページに飛びます。

VTIとVOOの投資成績はこちらで確認

VTIとVOOの投資の威力についてはこちらで分析をしています。

先ずはVTIに関する分析記事です。

次にVOOに関する分析記事です。

VYMやAGGという手もある

基本的にお勧めはVTI、VOOと同じ動きをするファンドへの投資がおすすめですが、

- 定期的に配当金が欲しい場合はVYM

- とにかく損をしたくないという場合はAGG

これらを検討するのもありです。

クレカ積立を行うための設定

クレカ積立の優良性について述べさせていただきました。

次はクレカ積立の設定についてです。

順序は3つ

- SBI証券の口座申し込み

- クレジットカードの申し込み

- ポイントゲットの設定

最後のポイント(Vポイント)をゲットするためには

2つ設定しなければいけません。

順に見ていきましょう。

カード申し込み登録

三井住友カードの申し込みは以下のボタンからできます。

╲下記ボタンから申し込みで2000p プラス 最大11000p付与╱

最初の一年は年会費無料

ページ遷移しましたら、

中段くらいにゴールドカードの欄があるのでそちらから申し込みできます。

左側の「NL (カード番号がはいっていないやつ)」

通常カードはページ遷移して、比較的上段にあるはずです。

このブログページからリンクに飛んでいただくと

紹介特典となりポイントが通常よりもお得にもらえます。

三井住友カードゴールドなら最大11000ポイント

通常の三井住友カードなら最大8000ポイント付与されるので

カードを作る予定がある方はぜひこの機会にご検討ください。

ポイント設定1(クレカ積立設定)

証券口座とクレジットカードが登録出来たら、

次はそれらの設定をする必要があります。

大きく二つあり、

- クレジットカード設定

- ポイント設定

があります。

先ず、クレジットカード設定ですが、

設定は簡単です。

SBI証券にログイン後

取引 ⇒ 投資信託 ⇒ 投信(積立買付) ⇒ クレジットカード まで進み

「クレジットカード決済の設定状況」にて「登録する」を選択です。

ポイント設定2(Vポイント設定)

設定1でクレカ設定はできるようになりましたが、

このままではまだポイントを貯められません。

Vポイントを貯める・使える状態にするためには

以下の操作が必要です。

- コース変更手続き(金融商品仲介業者への変更)

⇒これに変更しないとVポイントがたまらない(超重要) - SBI証券Vポイントサービス登録

金融商品仲介業者へのコース変更(事前準備)

SBI証券はどこから口座を開設したかによって、

トップ画面の左上のロゴが変わるようです。

私のアカウントを見てみると住信SBIネット銀行のロゴになっています。

お問い合わせ窓口に聞いてみるとこれは住信SBIネット銀行経由で口座を開設した印のようです。

SBIのお問い合わせしてみましたが、窓口の方がとても親切でした!

こちらが何を必要としているのか的確に理解してくれて

解決策もスムーズに提示してくれました!

また、ついでにネット銀行経由で作ると

何かいいことがあるのか聞いてみると

2022年10月現在では

特に優遇されるサービスはないとのことです。

他の質問も全く嫌な感じなく、答えてくれました。

さて、Vポイントを付与させるためには金融紹介業者へのコース変更をする必要があるのですが、よくある質問の下部にリンクが張られています。

画面はこんな感じです。

下にスクロールしていくと変更申込ページのリンクがあります。

さて、私の場合ネット銀行経由で口座開設しているのですが、

その状態で変更申込ページに進むと下記のような状態になり、変更ができません。

上記の問合せに「Vポイントコースに変更したいんですがどうしたらいいですか?」

と聞くと慣れた口調でスムーズに対処してくれました。

どうやら、自分では仲介コースは変更できないので、

SBI証券さんに処理をしてもらって2~3日後に「重要なお知らせ」でアナウンスされてから

再度チャレンジするのが良いようです。

金融商品仲介業者へのコース変更

さて、上記のコース変更の準備が終了しましたら、

よくある質問の下部にあるリンクをクリックすると、

下記のような申し込み画面に飛ぶはずです。

適宜入力していくと、うまくいけばこのような画面になると思います。

ここから2~3日たつと変更が完了するはずです。

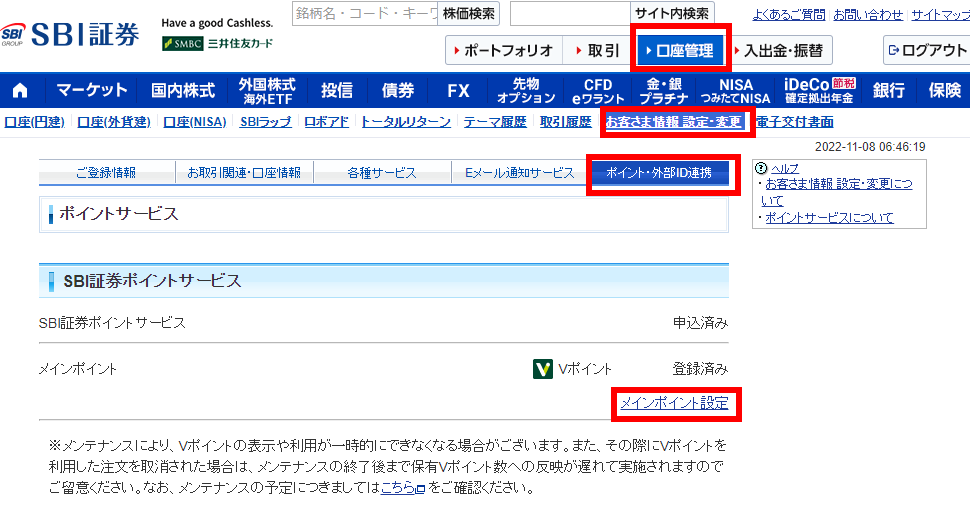

SBI証券Vポイントサービス登録

金融商品仲介業者の変更が終われば、

後は簡単です。

SBI証券のサイトにログインし、

口座管理 ⇒ お客様情報設定・変更 ⇒ ポイント・外部ID連携 ⇒ メインポイント設定

メインポイント設定をクリックして、指示に従い、処理を行うと

連携できるはずです。

まとめ

SBI証券 × 三井住友カード ゴールド

が最強である理由を述べさせていただきました。

おさらいすると

SBI証券 × 三井住友カード ゴールドが最強である理由

- 証券会社は(長期投資的には)どこも同じ

- クレカ積立で違いが出る。

- 三井住友カード ゴールドは1%ポイント還元

- マネックス証券は1.1%還元だが、

三井住友カードが単独でも優秀+0.1%の差は年間わずか600円分 - Oliveフレキシブルペイは作る価値はあるカードだが、

メインカードとして使うのは微妙

詳細はこちら - 三井住友カードゴールドの方が普段使いでお得!

総合的にはSBI証券 × 三井住友カード ゴールド

三井住友カードの種類

- 三井住友カード(NL)

- 三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は年会費がかかるがお勧め

- 年会費(5500円)かかるが、

年100万を一度達成すると永年無料 - 通常使用の還元率は0.5%だが、

年100万円使用すると、ボーナス10000ポイント

=1.5%の高還元クレカ - つみたて投資で1%ポイント還元

- コンビニ・ファミレス・カフェで高還元で

普段から使いやすい - アプリが使いやすい

SBI証券でポイント還元するためには

- 金融商品仲介業者へのコース変更

- クレジットカードつみたて設定

が必要

下記リンクから申し込みすると通常より1500ポイントお得です!

╲下記ボタンから申し込みで2000p プラス 最大11000p付与╱

最初の一年は年会費無料

最後までお読みくださり

ありがとうございました。