こんにちは、hokkyokunです。

積立投資を始めるには

どの証券会社にすればいいかな?

証券会社で選ぶよりも

対応しているクレジットカードで

選ぶべきだよ

インデックス積立ならどの証券会社でも基本同じ

クレカ積立のポイントの質と種類で選ぶ方が

お得なんだ。

投資はたくさん決めることがあります。

銘柄や投資スタイルを決めるだけでも大変なのに、

証券会社もたくさんあって、各社、独自のポイントサービスを展開しています。

楽天経済圏住人はどうすればいい?

マネックスのクレカ積立が最高?

oliveフレキシブルペイって話題になったけどどうななの?

すべてすっきりまとめてみました!

おすすめ証券会社早見表

いきなりですが、証券会社×クレジットカードの早見表です。

証券会社の選ぶ最も重要な基準は

クレジットカードのポイントの質と種類です。

詳細は下記で詳しく書いていますのでご参照ください

| 証券会社 ×おすすめクレカ | お勧め度 | クレカ年会費 | ポイント 還元率 | 証券会社 保有ポイント (S&P500) | ポイント再投資 | コメント |

|---|---|---|---|---|---|---|

| SBI証券× 三井住友カードゴールド 詳細はこちら | 5500円 無料条件あり | 1% | 0.0326% | あり | この組み合わせが最適解 | |

| SBI証券× 東急カード 詳細はこちら | 1100円 or 6600円 | 0.25~3% | 0.0326% | なし | PASMO、 東急系サービスをよく使うなら最強 | |

| 楽天証券 ×楽天カード 詳細はこちら | 無料 | 0.5% | 残高により付与 | あり | ポイント還元率は優良インデックスファンドの場合 楽天経済圏の方おすすめ | |

| マネックス証券 ×マネックスカード 詳細はこちら | 550円 無料条件あり | 1.1% | 0.03% | あり | シンプルに積み立てたいならこれ | |

| auカブコム証券 ×au ペイカード 詳細はこちら | 1375円 無料条件あり | 1% | 0.005% | あり | au,UQモバイルユーザーは使いやすい |

証券会社はクレジットカードとポイント付与で選ぶべし

各社そこまで変わらない(※インデックス積立に限る)

誤解を恐れずに言えば、以下のようになります。

- どの証券会社でも同じようなインデックス投信は購入できる

だいたいどこも購入手数料無料 - 意識すべきは付与されるポイントの種類と質

具体的には以下の通り

- クレジットカードのポイント還元率

- クレジットカードの年会費(高くても元が取れるならOK)

- ポイントの使いやすさ(再投資可能?、普段使いで使いやすい?)

- さらにこだわるなら保有資産にかかるポイント還元サービス

結論:クレカポイントがたまりやすく、そのポイントが使いやすければなんでもいい!

どの会社も「うちはすごい!」

アピールしてるけど

ほんとに会社で変わらない?

確かに証券会社によって

- 手数料の違い(個別株・信用取引等)

- プロアナリストによる分析コラム

- 各種分析や売買のためのツール

- etc..

色々と違いがありますが、

これらを意識しなければいけないのは、

多種多様なETFや個別株を常に吟味し、

定期的に売買を繰り返す中級者以上の投資家のみです。

保有資産によってポイントが付与される場合がありますが、

まとまった資産がない限りごくわずかなので、

証券会社を決定する大きな要因にはなりません。

購入手数料はインデックス投資信託だとほとんどの場合無料です。

つまり、インデックス投資では手数料のことを考えなくてよい

※保有期間中は信託報酬がとられますが、インデックスの場合ごくわずか。

さらに信託報酬も会社によって差はありません。

ゆるくほったらかしで10年20年後の資産形成を目指す

インデックス積立投資家は不要です。

インデックス投資もいいけど

個別株の高配当投資もやりたいの。

それなら米国株を

ウィブル証券でやるのが良いと思うよ

どうして米国株?

ウィブル証券って?

全世界で3500万以上のダウンロードの実績があり(SBIは約1000万口座)

主にアプリで取引する米国発の新しい証券会社です。

世界中で3,500万人が利用する投資アプリ【ウィブル証券】

ウィブル証券の良さを端的に言うと以下のようになります。

特に0.1株購入可能と情報収集の容易さは

他の証券会社にはないメリットです。

作って損はない証券会社といえます。

詳しくはこちらにまとめていますので、

よかったら覗いてみてください

- 証券会社は(インデックス積立なら)どこも同じ。

- クレカ積立用のクレジットカードとポイント関連はこだわりましょう。

- 高配当投資は基本米国株を軸に検討しましょう

ウィブル証券は米国株投資に有利な証券会社です。

各社積立投資対応クレジットカード一覧

各社のおすすめクレジットカードをまとめてみました。

| 証券会社 | ポイント 種類 |

クレジットカード | クレカポイント 還元率 |

年会費 |

|---|---|---|---|---|

| SBI証券 | Vポイント | 三井住友カード(NL) | 0.5% | 無料 |

| 三井住友カード ゴールド(NL) おすすめ |

1% | 5,500円 年100万円以上で 永年無料 |

||

| 三井住友カード プラティナリファード |

5% | 33,000円 | ||

| 東急ポイント | 東急カード おすすめ |

1% | 1,100円 | |

| 楽天証券 | 楽天ポイント | 楽天カード | 0.5% | 無料 |

| 楽天ゴールドカード | 0.75% | 2,200円 | ||

| 楽天プレミアムカード | 1% | 11,000円 | ||

| マネックス証券 | マネックスポイント | マネックスカード | 1.1% | 550円 年一回使用で無料 |

| auカブコム証券 | ポンタポイント | au Payカード | 1% | 1,375円 年一回使用で無料 |

詳細は各証券会社ごとにまとめているので

下にスクロールして確認していただきたいのですが、

ざっくり各社のおすすめポイントを述べます。

oliveアカウントの開設も必要ですが、2枚合わせると普段使い最強

積立も最強クラスの経済圏が確立します。

調べていてほんとびっくりしました。

年会費1100円でクレカ積立2%台も全然あり得ます。

めちゃくちゃダークホースです。

ただ、人やライフスタイルを選ぶので万人受けではありません。

詳細はこちら

また、最近ドコモとの提携もあったので

もしかしたらドコモユーザーは今後有利になるかもしれません。

保有ポイントは地味においしい(最適解はSBI証券)

あまり意識されないことですが、証券会社によっては

株を保有するだけでポイント付与される場合があります。

結論を先に述べますと、

- 少額の場合は気にしなくてよい

- しかし、ある程度資産がまとまってきたら地味においしい

- 保有ポイントをベースに証券会社を考えなくてよいが、

最適解を狙うなら、現状はSBI証券

各社保有ポイントを比較してみます。

インデックス投資で人気のある、

eMAXIS Slim米国株式(S&P500)と

eMAXIS Slim 全世界株式(オルカン)の

ポイント付与率を紹介します。

※楽天は後述しますが、特殊なポイント付与方法をしているので、

表には載せていません

| 証券会社 | 銘柄 | ポイント(年率) |

|---|---|---|

| SBI証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.0326% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0175% | |

| マネックス証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.03% |

| eMAXIS Slim 全世界株式(オール・カントリー) | ポイント対象外 | |

| auカブコム証券 引用元 | eMAXIS Slim 米国株式(S&P500) | 0.005% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.005% |

投資信託や証券会社によって微妙に異なるのですが、

優良投資信託で見ると概ね0.01~0.03%台でした。

保有ポイントを具体的に計算してみましょう。

- eMAXIS Slim 米国株式(S&P500)をSBI証券で1000万円分保有

- 年間保有ポイントは0.0326%

- 1000万円 × 0.0326% = 3260円

年間3260円分のポイントが毎年付与されます。

資産がまだ少額の場合はこれを目的に証券会社を選ぶほどのインパクトはないですが、

どうせ投資するなら数百~数千円分くらいでもポイントをもらった方がいいですね。

楽天証券は特殊で投資信託の保有資産が「初めて」基準残高に到達したらポイントが付与されます。

| 基準残高 | ポイント | 割合 |

|---|---|---|

| 10万円達成 | 10 | 0.01% |

| 30万円達成 | 30 | 0.01% |

| 50万円達成 | 50 | 0.01% |

| 100万円達成 | 100 | 0.01% |

| 200万円達成 | 100 | 0.005% |

| 300万円達成 | 100 | 0.00333% |

| 400万円達成 | 100 | 0.0025% |

| 500万円達成 | 100 | 0.002% |

| 1000万円達成 | 500 | 0.005% |

| 1500万円達成 | 500 | 0.00333% |

| 2000万円達成 | 500 | 0.0025% |

一時期改悪でも話題になりました。

ただでさえポイント付与率が悪いのに

基準金額が達成した「1回だけ」しか付与されません。

申し訳ないですが、

検討するだけ無駄な本当に微々たる量です。

保有ポイントに関するまとめです。

- 保有資産が少額なら気にしなくてよい

- おまけ程度でよい

クレカポイントの方がよっぽど大事 - 最適解を狙うならSBI証券一択

- 楽天証券は論外

【間違いない】SBI証券×三井住友カードゴールド

証券会社の決め方は実は証券会社では差がつかず

クレジットカードのポイントできるということをお伝えしてきましたが、

実際に各証券会社×クレジットカードの特長を深堀りしていきます。

いきなり結論ですが、

もし考えるのが面倒だったり、

こだわりがなければSBI証券×三井住友カードゴールドにしておけば間違いありません。

ちなみに私はメインの投資をこの組み合わせで完了させています。

三井住友カードゴールドが優秀すぎます。

三井住友カードゴールドは万人受けするカード

三井住友カードゴールドは多くの人にとって

最強クラスにお得になるカードです。

特徴は以下のようになります。

つまり、年間100万円を一度でもクリア出来たら

クレカ積立1%還元を受けながら年会費は払わなくてもよくなります。

毎年、100万達成可能なら、実質1.5%の高還元クレカです。

詳細はこちら

下記から申し込めます。

紹介扱いとなるので通常で作るより付与ポイントがアップします。

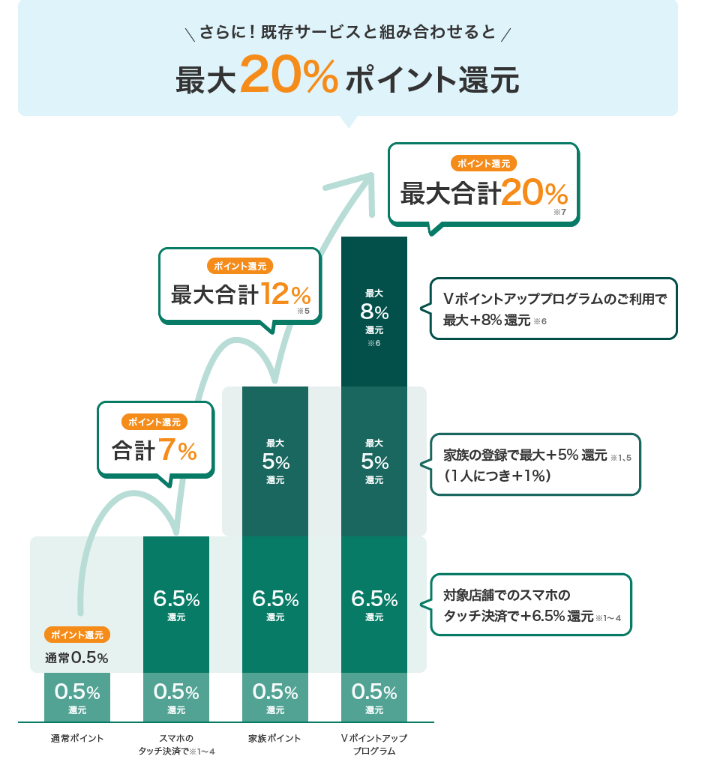

oliveフレキシブルペイを掛け合わせると最強

確かにすごいけど

他の証券会社でもありそうじゃない?

他にももっとすごい

メリットがあるんだよ

oliveフレキシブルペイと連携させることにより

コンビニやファミレスなど普段使いしやすい店舗で最大20%ポイント還元を受けられる

Vポイントアッププログラムに参加できます。

厳密に言うとoliveフレキシブルペイだけで

Vポイントアッププログラムには参加できます。

しかし、oliveフレキシブルペイは三井住友銀行にしか紐づけられない

致命的なデメリットがあります。

詳細はこちら

三井住友カードゴールドとoliveフレキシブルペイの連携方法はこちら

三井住友カードが連携しているのはSBI証券だけ!!

ちなみにSBI証券は以下の特長があります。

- ネット証券最大手(口座開設数1000万件以上)

- 国内株の売買手数料完全無料化(2023年9月30日~)

- 米国個別株・ETFの手数料無料(個別株は2024年NISA取引から)

- ポイント利用と貯蓄が充実

何度も述べていることですが、

このページで挙げているネット証券であればどれを選んでも大差はありません。

が、保有資産に応じてポイント付与されるお得さは証券会社によってかわるので、資産保有ポイントの最適解もSBI証券となります。

下記で詳しく書いています。

SBI証券を選ぶ最大の理由は三井住友カードと連携する唯一の証券会社だからです。

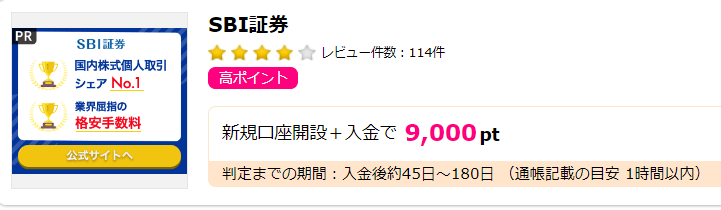

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由で口座開設すると

50000円の入金条件だけで9000ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

楽天経済圏or月5万円以上の投資なら楽天証券×楽天カード

楽天経済圏とは

楽天経済圏ってよく聞くけど

実はよく知らない(笑)

実生活で利用するサービスを

楽天系列で揃えて

お得にポイントもらおうってことだよ

有名な楽天市場(EC)や楽天モバイル(携帯)、楽天銀行(金融)、楽天証券(証券)などだけで生活に必要なサービスを完結させることで楽天市場でのポイント付与率(SPU)を何倍にも上げることができます。

例えば楽天市場で買い物をするとき何もしなければ

楽天ポイントは2%しか付与されませんが、

楽天ひかりを契約していると+2%

楽天証券で投資信託と米国株を購入すると+1%(ただし購入月だけ)

そうすると、合計5%となり、

通常の5倍もお得なります(これをSPUといいます)。

SPUはすごく複雑なので説明はこれくらいにして(詳しくは公式HPを確認してください)

楽天経済圏でクレカ積立すると以下のようなメリットがあります。

- クレカ積立で楽天ポイント付与

- 楽天系サービスで使用可能

実店舗でも使えるところも多い - 楽天証券で投資信託や米国株を購入するとSPUアップ!

- その結果、楽天市場でさらにお得にお買い物ができる

ざっくり言うと付与されたポイントが使いやすく

さらに投資行動をすることでポイントがためやすくなるという好循環が起こりやすいということです。

月5万以上投資するなら楽天カードがおすすめ

【追記】

楽天経済圏で生活する人は楽天証券で積立することでトータルお得になる

というお話をしました。

一方で、楽天のクレカ積立のポイント還元率は微妙です。

通常カードの楽天カードは0.5%、

楽天プレミアムカードは1%ですが、年会費11000円もかかります。

(楽天ゴールドカードは中途半端なので考えなくてよい)

しかし、楽天証券が明らかに他に追随を許さないアドバンテージが一つあります。

SBI証券、楽天証券、マネックス証券、auカブコム証券は

クレカ積立は各社5万円が上限です

今後、上限が上がる可能性はありますが、

2023年10月時点では5万円のままです。

※2024年よりSBI証券でクレジットカード積立上限が10万円に拡張しました。

楽天証券も楽天カードでは5万円までしかポイント付与できませんが、

楽天キャッシュで積立すると追加で5万円まで投資できます。

楽天証券は月10万円までポイント還元が可能。

内訳は

楽天カード(0.5~1%)で5万円まで

楽天キャッシュ(0.5%)で5万円まで

例えば楽天証券とSBI証券でポイント付与を比較してみます。

| 証券会社×クレカ | 年間クレカ積立 (上限値まで) | 年間楽天キャッシュ積立 (上限値まで) | ポイント合計 |

|---|---|---|---|

| SBI証券× 三井住友カードゴールド | 6000 | – | 6000 |

| 楽天証券× 楽天カード | 3000 | 3000 | 6000 |

| 楽天証券× 楽天プレミアムゴールド | 6000 | 3000 | 9000 |

楽天系カードはどれを選べばいい?

楽天証券に対応したクレジットカードは三種類あり、

楽天カード、楽天ゴールドカード、楽天プレミアムカードがあります。

毎月5万円を積立投資した場合、

年会費の元が取れるのかどうか計算してみます。

| カード種類 | ポイント 還元率 | 年会費 | 年間付与 ポイント | 損益 |

|---|---|---|---|---|

| 楽天カード | 0.5% | 0円 | 3000 | +3000 |

| 楽天ゴールドカード | 0.75% | 2000円 | 4500 | +2500 |

| 楽天プレミアムカード | 1% | 10000円 | 6000 | -4000 |

上記は月5万の投資(=年間60万円)で付与されるポイントから年会費を差し引いた場合の損益を計算しています。

単純計算で言えば楽天カードが最もお得です。

ただし、楽天プレミアムカードは楽天市場のポイント付与率が楽天カードの2倍です。

2023年12月1日より楽天プレミアムカードのポイント付与率は通常カードと同じになりました。

- ポイントと年会費の関係だけ見れば楽天カードが最もお得

- しかし、

楽天市場をある程度使用するのであれば

総合的に楽天プレミアムカードにした方がお得

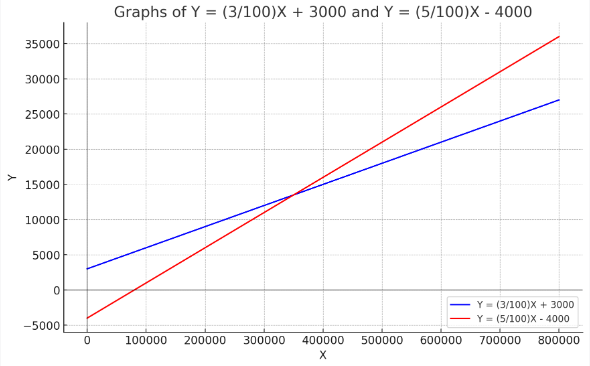

楽天カードと楽天プレミアムカードの損益分岐点を整理します。。

月5万の積立で付与されるポイントと年会費を加味して

楽天市場でいくら以上買えば損益が逆転するかグラフにしました

月5万の投資と年間35万円楽天市場でショッピングした場合のポイント付与の様子です。

楽天市場のポイントは

楽天カードは3%(ベース1%+通常カード2%)

楽天プレミアムカードは5%(ベース1%+プレミアムカード4%)

で計算しています。

| カード | 年会費 | 積立(5万)の 年間付与ポイント | 楽天市場の 付与ポイント | 総合損益 |

|---|---|---|---|---|

| 楽天カード | 0 | 3,000 | 10,500 | 13,500 |

| 楽天プレミアムカード | 10,000 | 6,000 | 17,500 | 13,500 |

青色が楽天カード。

赤色が楽天プレミアムカードです。

損益分岐は35万円です

ご覧のように、楽天プレミアムカードは楽天市場で35万円以上購入すると通常カードよりもどんどんお得になっていきます。

- 単純な年会費とクレカ積立ポイントの関係では楽天カードがお得

楽天市場で年間35万(月あたり約3万)購入するなら楽天プレミアムカードがお得

今回は割と単純化しましたが

実は楽天プレミアムカードの特典は単純なポイントアップだけではありません。

楽天プレミアムカードは旅行保険や空港ラウンジで特典サービスが充実しています。

特にプライオリティカードがもらえるのが大きく、

よくある他のゴールドカードの空港特典よりも上位互換の位置づけです。

単なるポイントの損得だけではない観点でも

検討してみてください。

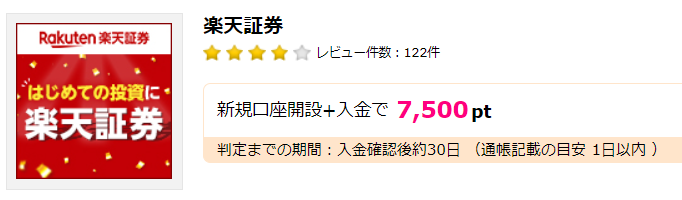

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由で楽天証券の口座開設すると

50,000円の入金条件だけで7,500ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

追記 楽天のうまみはどんどん少なくなっている

まだ、全てのカードで上限が増えているわけではありませんが、

今後はどんどんこの流れは大きくなると考えられます。

楽天のうまみであった5万円以上でもポイント還元が受けられるメリットが薄くなりつつあります。

また、カードの種類によるメリットもなくなりました。

楽天プレミアムカードの楽天市場のお買い物ポイントアップが改悪され、

楽天市場に対し、何のメリットもなくなりました。

よって、楽天プレミアムカードの年会費を楽天市場で回収することは不可能です。

はっきり言えば、楽天プレミアムカードはお勧めできないカードとなりました。

楽天証券を使うなら楽天カード、そうでないなら

三井住友カードゴールド×ハピタス経由のSBI証券をおすすめします。

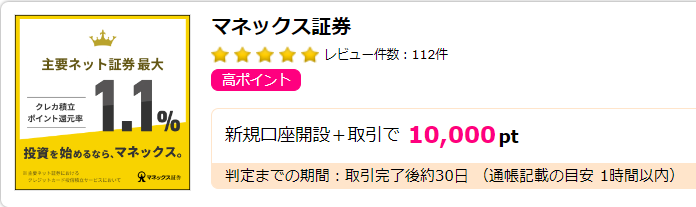

クレカ積立をとにかく最適化したいならマネックス証券

仕組みが最もシンプルで、通常条件なら還元率最大

マネックス証券はシンプルです。

- マネックス証券で使えるマネックスカードはクレカ積立1.1%

- たまったポイントは投資信託の購入に使える

基本はこの説明だけで終わります(笑)

他サービスと連携してポイントアップや使い道を考えるなど

ごちゃごちゃしたことをしなくて良い。

なのに条件によるポイントアップなしでは業界最大ポイント還元率

というのが最大のメリットです。

また、普段使いでも1%ポイント還元で及第点ですし、

ポイントの使い道として、投資信託以外に、

コインチェックでの仮想通貨の購入やdポイント、Tポイント、マイルなど

各ポイントとの交換で買い物に充てることも可能です。

今後はドコモユーザーに独自サービス?

ドコモとマネックスグループが業務提携をしました(詳細はこちら)。

現状としてドコモユーザーへの優遇措置は見られませんが

今後、何らかの還元措置が取られるかもしれません。

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由でマネックス証券の口座開設すると

1回以上の日本株(現物)取引(約定ベース)または投資信託のお買付で

10,000ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

auカブコム証券は微妙…

正直、スペックはぱっとしない

auカブコム証券はauペイカードを使います。

ゴールドカードもありますが、クレカ積立としては割高なので考えなくてよいです。

正直な感想としてはお勧めはしにくいです。

以下はauペイカードのスペックです。

- 年会費1375円で、一回使うとその年は無料

- クレカ積立1%

悪くはないです。

悪くはないですが、別にこれじゃなくても…とも思います。

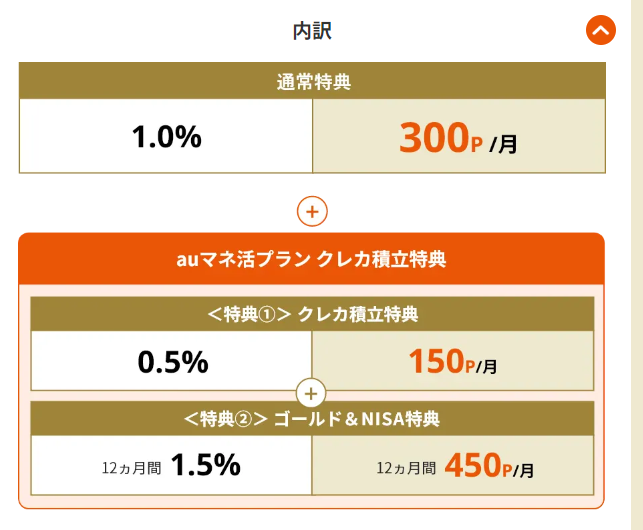

auマネ活はあり?

auカブコム証券はauユーザーへの優遇政策がいくつか用意しています。

そのなかにはクレカ積立のポイントアップもあります。

auの料金プランの中の「auマネ活プラン」というものがそれです。

このauマネ活プランに入るとクレカ積立が0.5%アップし、1.5%アップします。

(au PAY ゴールドカードなら最大3%)

「au マネ活プラン」の料金はデータ使い放題で税込み5338円。

対してauの基本プランである「使い放題MAX」プランは

税込みで4928円です。

差額は410円です。

この差額をクレカ積立のポイントアップが上回れば少なくとも入った方がお得ということになります。

月5万円のクレカ積立とすると

5万円 × 0.5% = 250ポイント

これだけだと損をしますが、

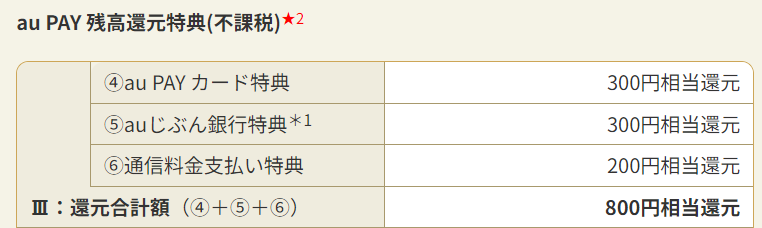

「au マネ活プラン」は最大800円分auペイに還元されるので、一応回収は可能です。

…どう思いますか?…

私は何とも言えないもやもや感を感じました。

まあ、確かにお得になるだろうけど、精一杯背伸びして、ちょっと得するこの感じ(笑)

他にも普通預金の金利を上げてます。

精一杯お得感を演出しています。

でも、自分だったら選ばないかな…

- 「au マネ活プラン」の追加料金はクレカ積立のポイントアップ分だけでは回収できません

- 恩恵は他にもありますが、正直お勧めできません。

au・UQモバイルユーザーは検討

ただ、投資でがちがちに最適解をもとめず、

今auやUQモバイルを使っていてその延長線上で投資もやってみたいという方は

いいかもしれません。

というのは、

auカブコム証券は名前からもわかる通り、au経済圏の一角です。

各サービスを連携させることでポイントの相互使用や還元率アップなどの恩恵があります。

確かに、お得さの最適解は他にもあります。

が、今au経済圏でポイントをうまく回せているなら、そこに投資を組み込んだ方が圧倒的に「楽」に設計できます。

めんどくさくなって投資を先延ばしにするくらいなら

今ある生活の延長線上で投資を始めてみる方がよっぽどいい選択です。

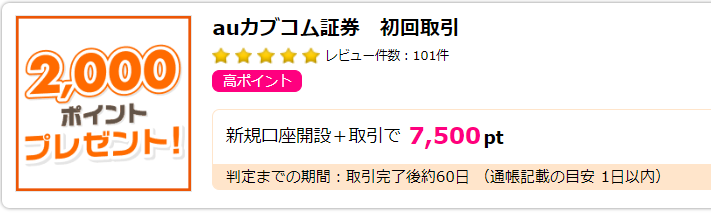

ハピタスというポイントサイト経由で証券口座を開設すると

ポイント還元を受けられます。

今ならハピタス経由でマネックス証券の口座開設すると

100円以上の銘柄を1つ以上購入で7,500ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

【ダークホース】条件が合えば東急カードが最強

東急カードって知ってます?

東急カードでクレカ積立できるって知ってましたか?

そして、東急カードが実はクレカ積立最強角だと聞いて信じられますか?

東急カードはPASMOを普段使いしたり、東急系サービスを利用したり、資産を大量に保有したりすればポイント還元率がアップします。

人を選びますが、マッチすれば全カード中、最強のカードとなります。

詳しくはこちらで解説しているので

ざっくりとした説明をここではしたいと思います。

クレカ積立、還元率最大3%

東急カードのクレカ積立はベース0.25%と大したことはありません。

しかし、東急カードの還元率の考えは複雑で

いろいろな条件をクリアすることでポイントが徐々に積み上がり、最大3%にまでなります。

3%を達成するにはさすがに大変ですが

2%台であれば割と達成できちゃう人がいます。

例えば

- 年会費6600円のゴールドカード(+0.75%)

- 年間利用料200万円(+0.25%)

- クレカ積立を毎月5万円(+0.25%)

- SBI証券の保有資産500万円以上(+0.25%)

- 年齢29歳以下(+0.5%)

- この条件でクレカ積立還元率 2.25%!!

- (内ベースポイント0.25%)

すごそうだけど、

年200万円も使えない!

年会費もかかるし…

少額使用や年会費を抑えても

他社カードを超える還元率は十分可能です。

次の段落で見ていきましょう。

PASMOユーザー、東急線沿線は検討してみて

年会費を抑えても(年1100円)

PASMOで普段から電車に乗っていれば

還元率は1.5%以上も狙えます。

東急カードがおすすめな人の条件をまとめてみました。

- 年齢が20代もしくは30代

- PASMOを定期的に使う生活環境にいる

SuicaユーザーはPASMOに乗り換えても支障がない - オートチャージを使っている

もしくは使っても差し支えない - 月5万円の積立投資が可能

- 月16万7千円以上のクレカ支出が可能

ただし積立投資5万円や税金等も含む - SBI証券で500万以上の投資信託保有

もしくは近い将来達成可能 - 東急グループサービス・店舗を普段から使うライフスタイル

上記で当てはまる項目が多ければ多いほど

還元率が高い可能性があります。

詳しくはこちらで解説しています。

こちらから申し込みできます。

東急グループでお得に貯まる【東急カード】

![]()

最適解を狙うならハピタスというポイントサイトを経由させる方がお得になる場合もありますので、面倒でなければ覗いてみてください。

今ならハピタスというポイントサイト経由でクレジットカード申し込みをすると

2,000円以上のショッピング利用で5,000ポイントゲットできます。

下記ボタンからハピタスに登録すると

紹介扱いとなり+最大2000ポイントポイントがもらえます。

簡単、一分くらいでできます!!

複数証券口座のススメ

証券口座別のおすすめを見てきました。

このなかから好きなの選べばいい?

基本的にはそれでいいよ

もしめんどくささが気にならないなら

全部作った方がお得になるよ。

基本的には一つ作っておけばOKです。

それで投資をはじめっちゃって問題ありません。

ただ、複数の口座を作ることはご自身のお得さに繋がります。

その理由は次の三つです

- 緊急時の対応がしやすい

- 乗り換えたいときにさくっと乗り換えられる

- 目的別に資産を分けられる

- 口座開設で万単位でポイントがもらえる

緊急時の対応がしやすい

証券会社も完ぺきではないため

取引したいときに、システムエラーで取引ができない場合もあります。

そんな時にサブで口座を持っておくと安心です。

乗り換えたいときにさくっと乗り換えられる

また、積立投資は長丁場ですが、

今後証券会社がポイント改悪を行う可能性も十分あります。

特に業界トップのSBI証券はどこかで資金回収フェーズに移っても不思議ではありませんし、楽天証券事態は好調でも母体の楽天の動向次第では風向きが変わるかもしれません。

ユーザーに不利な状況を作り始めたらサクッと乗り換える腰の軽さは重要です。

目的別に資産を分けられる

また、口座Aではインデックス積立投資用

口座Bは高配当投資でお小遣い用

口座Cは短期売買トレード用など

目的別に分けることで資産の損益計算がとても簡単になります。

これ、結構お勧めの使い方です。

口座開設で数千~数万のポイントがもらえる

最後になりましたが、

私個人としてはこの理由を一番に推します。

証券口座は作れば作るほどポイントとして還元されます。

その方法はポイントサイトを経由して口座開設することです

例えばSBI証券口座をハピタスというポイントサイトを経由させて作ると

口座開設+5万円の入金処理で

ポイント7000円分がゲットできます。

また、FX系はさらに高額で数万ポイントをゲットできる案件もざらにあります。

最後までお読みくださりありがとうございました。